ma. 9 aug 2021

Sinds de eerste bedrijven medio juli hun resultaten over het tweede kwartaal publiceerden, is het beursklimaat eerder wisselvallig te noemen. Nukkige Chinese regelgevers, bijzonder hooggespannen verwachtingen, enkele waarschuwende vingers richting derde kwartaal en aftoppende economische indicatoren verklaren het grootste deel van de beursschommelingen, want de resultaten zelf waren ronduit schitterend. KBC Asset Management-strateeg Dirk Thiels maakt een tussentijdse stand van zaken op.

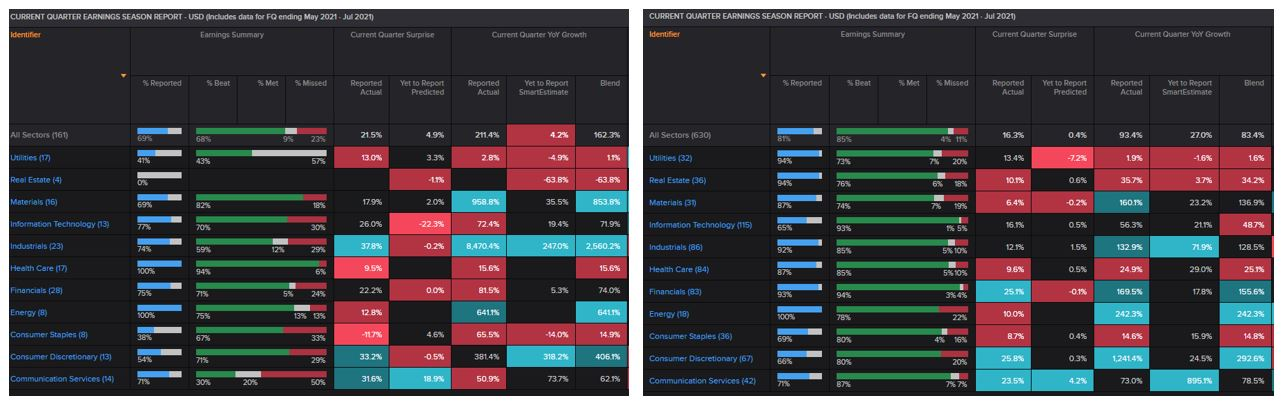

Stand van zaken resultatenseizoen 2Q21

Onderstaande tabellen geven een overzicht van de huidige stand van zaken: de laatste kolom geeft aan waar de totale winstgroei uitkomt op basis van de actuele cijfers van de reeds gepubliceerde data, aangevuld met de verwachtingen voor de bedrijven die nog cijfers moeten rapporteren. In de linkse tabel worden de cijfers weergegeven voor Amerikaanse bedrijven (op basis van de MSCI USA), terwijl de rechtse tabel de data voor de Europese bedrijven toont (op basis van de MSCI EMU).

Wall Street

In de VS loopt het rapporteringsseizoen al op zijn laatste benen. Meer dan 80% van de bedrijven (in termen van marktkapitalisatie) publiceerde intussen resultaten en daaruit trok KBC Asset Management op zijn beurt volgende conclusies:

- 85% van de bedrijven overtreft de omzet- en winstprognoses. Die werden trouwens in de aanloop naar de rapportering nog flink opwaarts bijgesteld, zodat de positieve verrassing nooit hoger is geweest dan nu.

- De bedrijfswinsten komen met een stijging van ruim 84% op jaarbasis dik 15% boven de verwachtingen uit.

- Cyclische sectoren en financials boeken de sterkste winstgroei en laten ook de grootste positieve verrassingen zien.

Europa

In de eurozone staan we iets minder ver in het resultatenseizoen en zijn de cijfers ook wat moeilijker te interpreteren. Veel meer bedrijven gingen over van een al dan niet fors verlies in het tweede kwartaal van 2020 naar winst in de voorbije drie maanden, wat de zaken compliceert. Niettemin blijkt ook hier het algemene beeld zoals geschetst door de Amerikaanse bedrijven overeind:

- Het gros van de bedrijven (zo’n 70%) presteerde tot nu toe beter dan verwacht.

- De bedrijfswinsten doen flink beter dan de verwachte verdubbeling, waar vooral de cyclische sectoren de aanstoker van zijn.

Wat brengt het derde kwartaal van 2021?

Voor het derde kwartaal wijzen nogal wat bedrijven met een waarschuwende vinger naar de evolutie van grondstoffenprijzen. Die kunnen de marges mogelijk zwaarder onder druk zetten dan wat tot nu toe in de verwachtingen ingecalculeerd werd. De vraag is dan ook in welke mate die hogere kosten doorberekend kunnen worden naar de eindconsument.

Andere factoren die de huidige voorspellingen op losse schroeven kunnen zetten, zijn personeelskosten en een verdere escalatie van de deltavariant van Covid-19.

In de Westerse landen zal die deltavariant naar verwachting niet tot grote problemen leiden, maar in de opkomende economieën ligt de vaccinatiegraad veel lager. Zo zagen we onder meer bij enkele autoproducenten dat ze moesten afrekenen met nieuwe, tijdelijke sluitingen van productiecentra, waardoor de toelevering in het gedrang kwam. Tel daarbij ook nog eens de onzekerheid mee die voortkomt uit de aanhoudende tekorten op de chipmarkt en het is duidelijk waarom de meerderheid van de bedrijven - ondanks sterker dan verwachte tweedekwartaalresultaten - de jaarverwachtingen niet, of slechts marginaal, verhoogden.

Een optimist is daardoor van mening dat er nog wel wat in de tank zit, maar een pessimist wijst met graagte op het feit dat zelfs het management de aanvoer- en prijszettingssituatie niet onder controle heeft.