ma. 7 jun 2021

De resultaten die Retail Estates recent publiceerde lagen volledig in lijn met de verwachtingen, maar KBC Securities-analist Wido Jongman liet ze toch even bezinken vooraleer hij aan het waarderingsmodel ging sleutelen. Die oefening houdt ook rekening met de update over de Covid-19-effecten in het voorjaar van 2021, waardoor de verwachte winst per aandeel verhoogd werd met 2,6% en er 20 basispunten van de Covid-risicomarge verwijderd werden. Het resultaat is een koersdoelverhoging van 60 naar 73 euro bij een onveranderd “Houden”-advies.

Terugblik op boekjaar 2020/2021

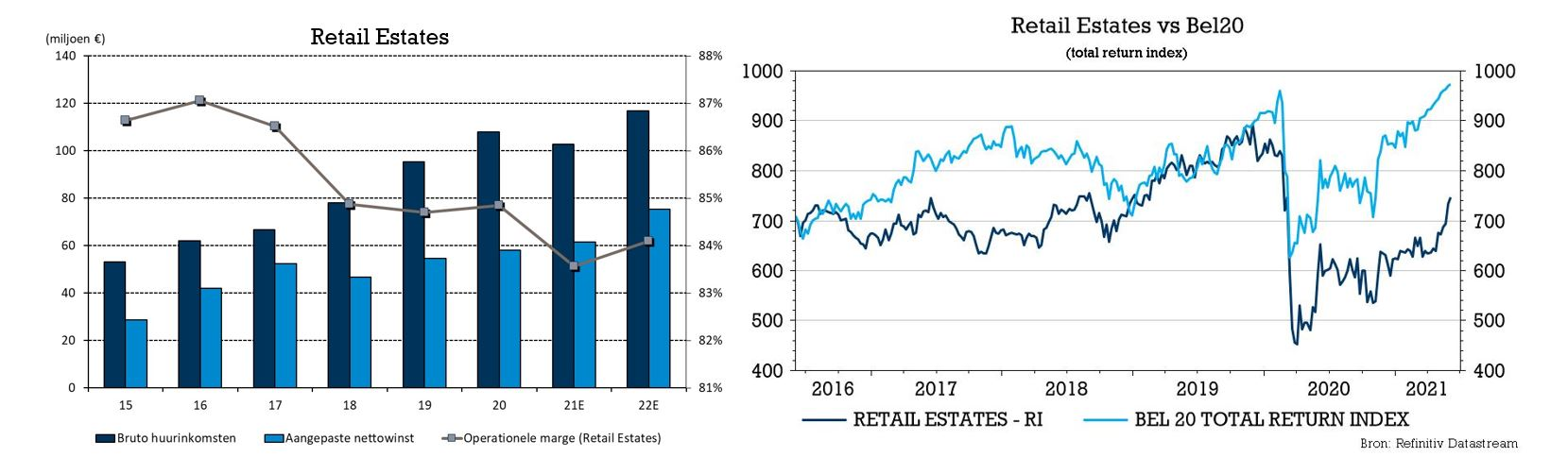

Retail Estates doorspartelde in het gebroken boekjaar 2020/2021 (eindigend op 31 maart 2021) de verstoringen in de retail door Covid-19, maar presteerde niettemin in lijn met de verwachtingen. De huurinkomsten daalden met slechts 6,7%. Huurkortingen ten belope van 11,55 miljoen euro werden gecompenseerd door 6,7 miljoen euro hogere nettohuurinkomsten als gevolg van wijzigingen in de scope. Per saldo is KBC Securities van mening dat het vastgoedbedrijf goed heeft gepresteerd, met dank aan de langetermijnrelaties met zijn huurders. Retail Estates was in staat om tijdig tot wederzijdse afspraken te komen over huurverlagingen en duidelijkheid te verschaffen aan beleggers.

Externe schatters hebben geen aanleiding gevonden om de faire waarde van de portefeuille te verlagen, een verder bewijs dat de activa van Retail Estates vrij coronaproof zijn. Door de defensief lage huurniveaus per vierkante meter zijn buitenstedelijke retailparken relatief goed beschermd tegen de toenemende druk van online shoppen, vergeleken met winkelcentra in de binnenstad. Het meest door online druk beïnvloede retailsegment, mode, maakt slechts 18% uit van de blootstelling, tegenover 57% woningverbetering 15% discount (met winkels zoals Action) en levensmiddelen. Daarnaast heeft Retail Estates vrijwel geen huurinkomsten die afhankelijk zijn van consumentenverkeer.

In België veroorzaakte Covid-19 wel finaal het faillissement van drie grote huurders die al zwak waren voordat de pandemie uitbrak: Brantano, Ochestra België and Piocheur/Megaworld (het vroegere Blokker). Hiervoor heeft Retail Estates een voorziening van 1,78 miljoen euro voor oninbare huur in de boeken genomen. Van de 43 betrokken winkelpanden werden er 36 opnieuw verhuurd, zonder huurverlies. Samen met 3 faillissementen van kleine bedrijven en 4 huurders in financiële sanering, leidde dit tot een daling van de bezettingsgraad tot 97,07% (-90 basispunten), maar dat moet volgens de groep vóór het jaareinde weer stijgen tot meer dan 98%, in lijn met de historische cijfers.

Vooruitblik naar boekjaar 2021/2022

Voor het lopende boekjaar - dat van start ging op 1 april 2021 - verwacht Retail Estates een terugkeer naar de normaliteit. Daarbij wordt gemikt op bijna 114 miljoen euro aan nettohuurinkomsten, exclusief de impact van nog te identificeren fusies en overnames en een dividend van 4,60 euro per aandeel.

KBC Securities ging met die input aan de slag en verhoogde de vooruitzichten voor de brutohuurinkomsten met 3,5% tot 116,8 miljoen euro. Dit volgt op lagere waardeverminderingen van handelsvorderingen en een hogere bezettingsgraad. Dat laat ruimte voor een stijging van 2,6% voor verwachte winst per aandeel in 2022 en 2023. Ook werden 20 basispunten van de Covid-risicomarge verwijderd.

Waardering Retail Estates

Bij het bepalen van het nieuwe koersdoel van 73 euro (eerder 60 euro) houdt analist Wido Jongman onder meer rekening met de impliciete rendementsspread (brutohuurinkomsten / gemiddelde ondernemingswaarde, gecorrigeerd voor afwijkende projecten) boven het rendement van de Duitse 10-jaarsrente over de voorbije 10 jaar. Daarbij wordt een minimum van 5,11% vastgesteld in 2014 en een maximum van 7,5% in 2012.

Hoewel de daling van de aandelenkoers in 2020 sterk was, bereikte het gemiddelde impliciete rendementsverschil ‘amper’ 7%, niet eens het maximum. Bij de huidige niveaus bedraagt die impliciete rendementsspread zo'n 6,82%, het midden tussen de maximale en de gemiddelde impliciete rendementsspread. Gezien het gewijzigde speelveld in retail over 10 jaar is dat volgens KBC Securities een faire waardering. Het “Houden”-advies wordt dan ook herhaald.