ma. 26 feb 2024

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail buiten de stad. De portefeuille van 1,7 miljard EUR is van hoge kwaliteit en bevindt zich in België (70%) en Nederland (30%). De 1.000 winkelpanden worden verhuurd als lege casco's, waardoor de capex beperkt en voorspelbaar is en het brutorendement ongeveer 6,5% bedraagt. De kasstroomgeneratie is sterk dankzij (onder normale omstandigheden) een bezettingsgraad van meer dan 98% en een operationele marge van ca. 85%.

Resultaten

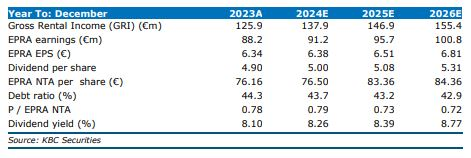

Het nettohuurresultaat bedraagt over de eerste negen maanden 103,03 miljoen euro, +11,8% op jaarbasis, versus de verwachting bij KBCS van 102,81m. De huurgroei profiteerde van investeringen en indexering van de huurprijzen. De EPRA-winst per aandeel (EPRA-winst is de winst uit operationele activiteiten) kwam uit op EUR 4,68, +4,2% op vergelijkbare basis ten opzichte van vorig jaar.De schuldratio steeg van 44,8% naar 45,5%, maar blijft ruim binnen de veilige zone. Het management stelt een dividend voor van 5 euro per aandeel.

Beleggingscase

In tegenstelling tot winkelcentra en winkelcentra in winkelstraten is er geen behoefte aan grote herontwikkelingen op retailparken buiten de stad. De activa zijn minder blootgesteld aan online kannibalisatie. Dit komt door een huurdersmix die meer gericht is op woningverbetering, een lage huur per vierkante meter en een locatie net buiten de stad (gemakkelijk bereikbaar met de auto). KBCS verwacht dat de vraag naar serviceruimten in retailparken buiten de stad zich positief zal ontwikkelen.

KBC Securities over Retail Estates

KBCS verwacht dat de groei van de winst per aandeel de komende 18 maanden gematigd zal blijven en pas in 2025/2026 (eind maart) zal versnellen. KBCS verwacht niet dat Retail Estates uitkijkt naar nieuwe landen maar dat het zich zal richten op het sluiten van deals in Nederland via joint ventures of CiK (Centraal Immobiliënkantoor).

De analist van KBCS, Wim Lewi, heeft een 'kopen'-aanbeveling en een koersdoel van 76 euro.