ma. 16 feb 2026

Retail Estates heeft resultaten gepubliceerd die licht onder de verwachtingen liggen, vooral door kosten die voortkwamen uit faillissementen van huurders en de afschaffing van de Nederlandse FBI-regeling, aldus KBC Securities-analist Wim Lewi. Ondanks deze tegenwind bleef de bezettingsgraad opmerkelijk sterk en verbeterde de schuldgraad door lage investeringen. Volgens Wim blijft het aandeel aantrekkelijk gewaardeerd op historische basis.

Retail Estates?

Retail Estates is de Belgische referentie-investeerder in retail (vastgoed) buiten de stad. De portefeuille van 1,7 miljard euro is van hoge kwaliteit en bevindt zich in België (70%) en Nederland (30%).

Operationele prestaties: lichte vertraging door faillissementseffecten

De nettohuurinkomsten kwamen uit op 108.7 miljoen euro, een stijging van 3.1% jaar-op-jaar, vrijwel in lijn met de verwachting van 108.8 miljoen euro van Wim. De like-for-like-groei bedroeg 2.1%, wat bevestigt dat de onderliggende huurprestatie stabiel bleef.

Retail Estates kreeg echter te maken met bijkomende kosten als gevolg van de faillissementen van Leen Bakker en Carpet Right. Volgens Wim drukte dit op de operationele resultaten, al bleef de bezettingsgraad met 97.79% opvallend robuust en zelfs beter dan de 97.26% van maart.

Resultaten en impact van beleidswijzigingen

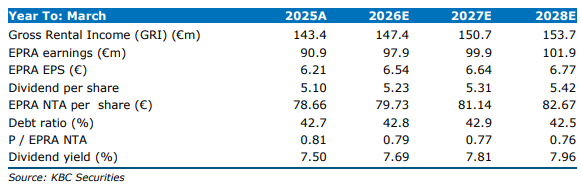

De EPRA-winst bedroeg 68.3 miljoen euro, tegenover de verwachting van 71.5 miljoen euro. De EPRA-winst per aandeel kwam uit op 4.57 euro, een daling van 2.97% tegenover vorig jaar en onder de verwachte 4.77 euro.

De lagere winst per aandeel werd deels veroorzaakt door het stockdividend, dat 18 miljoen euro toevoegde aan het kapitaal en de aandelenbasis met 2.2% deed toenemen. Ook de afschaffing van de FBI-regeling in Nederland had een negatieve impact van 1.9 miljoen euro.

Daarnaast merkt de analist op dat kleinere spelers in de sector zwaarder worden getroffen door deze regelwijziging, omdat zij minder mogelijkheden hebben om kosten te heralloceren.

Balans en portefeuille: lagere schuldgraad, stabiele waarderingen

De schuldgraad daalde tot 41.49%, tegenover 42.52% bij het begin van 2025, voornamelijk door de lage investeringen. De gemiddelde schuldkost daalde eveneens licht tot 2.07%.

De EPRA NTA per aandeel kwam uit op 80.66 euro, een beperkte daling tegenover 80.87 euro een jaar eerder. Tegelijk wijst de analist erop dat Retail Estates nog steeds noteert tegen een korting van 18% op de EPRA NTA en een EPRA P/E van 10.6x, wat historisch gezien relatief goedkoop is.

Vooruitzichten: stabiele dividendvisibiliteit

De outlook voor het dividend in 2025–2026 blijft ongewijzigd op 5.20 euro per aandeel, in lijn met de verwachtingen van de analist (5.23 euro).

Wim merkt op dat hij eerder uitging van een licht hogere groei van de winst per aandeel in de tweede jaarhelft, maar dat de impact van de faillissementen en de FBI-afschaffing groter bleek dan verwacht. Ook de investeringen en de mogelijke intrede in een derde land bleven beperkter, wat de groei mild vertraagt maar tegelijk de schuldgraad lager houdt — een evolutie die volgens hem positief wordt onthaald door beleggers.

Strategische positie: Retail Estates blijft structureel sterk geplaatst

Volgens Wim blijft de investeringscase grotendeels intact: Retail Estates bezit retailparken net buiten de stad, met lage huur per vierkante meter en een huurdersmix die minder gevoelig is aan online concurrentie. Hierdoor zijn de locaties ideaal voor omni-channel retail en mogelijk zelfs voor last-mile-distributie.

De analist benadrukt dat Retail Estates zijn portefeuille conservatief waardeert en dat de aandelenkoers nog steeds een aantrekkelijk instappunt biedt op basis van voorzichtige DCF‑parameters.

KBC Securities over Retail Estates

Volgens de KBC Securities-analist blijft Retail Estates een defensieve speler die faillissementen goed weet op te vangen, ondersteund door sterke bezettingsniveaus en een dalende schuldgraad. Ondanks de onverwachte kosten en beleidswijzigingen blijft het aandeel volgens hem aantrekkelijk gewaardeerd, met een solide dividendvooruitzicht.

Wim heeft een kopen-aanbeveling en koersdoel van 76 euro.

Bron: KBC Securities