ma. 2 feb 2026

Roche heeft een gemengd vierde kwartaal achter de rug, aldus KBC Securities‑analist Andrea Gabellone. Operationeel was het resultaat voldoende, maar zonder de overtuigende positieve verrassingen waarop beleggers hadden gehoopt. De vooruitzichten voor 2026 zijn correct, maar niet energiek genoeg om de waardering — meer dan 17 keer de verwachte winst — te verantwoorden, zo stelt Andrea.

Roche?

Roche is een Zwitsers farmaceutisch bedrijf dat actief is in oncologie, immunologie, infectieziekten, oogheelkunde en ziekten van het centrale zenuwstelsel. De kaskrakers zijn kankermedicijnen Avastin, Rituxan en Herceptin. Naast farmaceutische behandelingen ontwikkelt de onderneming ook diagnostische testen.

Degelijke prestaties, maar zonder echte meevallers

Volgens Andrea bood het vierde kwartaal voldoende operationele kwaliteit, maar miste het rapport de nodige “beat” om echt te verrassen. Vooral de combinatie van beperkte groei in diagnostiek en een in‑line outlook zorgt voor wat druk op het sentiment. Daarbij komt dat de wisselkoersen een steeds grotere rol spelen: doordat de guidance in lijn is, maar wisselkoerseffecten zwaar wegen, voelt ze aan als een feitelijke neerwaartse herziening van de winstverwachtingen.

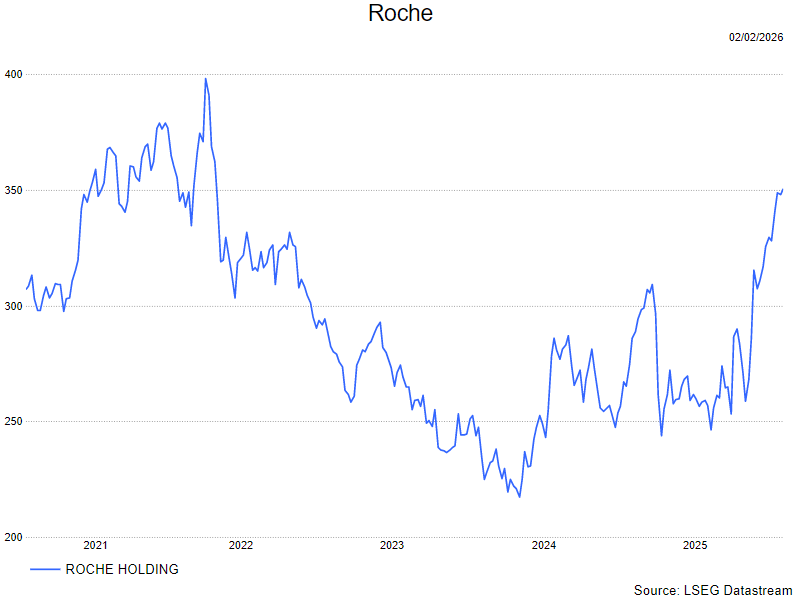

De analist wijst erop dat het aandeel na een sterke koersstijging van de afgelopen periode nu duur oogt, gezien de beperkte opwaartse dynamiek in de cijfers. In zijn ogen is een gedeeltelijke winstname daarom te overwegen.

Jaarcijfers 2025: groei bij constante wisselkoersen, maar beperkt in Zwitserse frank

Roche rapporteerde in 2025 groepsomzet van 61,5 miljard CHF, een stijging van 7% bij constante wisselkoersen. Door negatieve FX‑invloeden bedroeg de groei in Zwitserse frank slechts 2%. In het vierde kwartaal groeide de omzet met 8% bij constante wisselkoersen, wat toont dat de activiteit naar het jaareinde toe robuust bleef.

De winstgevendheid was volgens Andrea solide. De kernbedrijfswinst bedroeg 21,8 miljard CHF, een stijging van 13% bij constante wisselkoersen, terwijl de core earnings per share stegen naar 19,46 CHF (+11% bij CER).

Tegenover analistenverwachtingen deed Roche het echter slechts “oké”:

- Groepsomzet: in lijn met consensus

- Core operating profit: ongeveer 1% onder verwachting

- Core EPS: ongeveer 2% onder verwachting

Het resultaat is volgens Andrea dus “prima”, maar niet het soort kwartaal waar beleggers enthousiast van worden.

Diagnostiek blijft last hebben van China, terwijl farma de kar trekt

Binnen de divisies blijft farma de motor van de groei. De farmadivisie realiseerde 47,7 miljard CHF, goed voor 9% groei bij constante wisselkoersen. Diagnostiek bleef achter met 13,8 miljard CHF, slechts +2% bij CER en zelfs -3% in CHF.

Roche wees expliciet op de Chinese gezondheidszorghervormingen als belangrijkste tegenwind voor diagnostiek. Volgens het management is de onderliggende vraag in pathologie en moleculaire diagnostiek positief, maar in de cijfers overheerst voorlopig de invloed van de prijsdruk in China. Dat vertaalt zich ook in de winstgevendheid: terwijl de farma‑operationele winst in lijn lag met de verwachtingen, lag de diagnostische kernwinst ongeveer 8% onder consensus, wat volgens Andrea de zwakte in de mix en marges benadrukt.

Op productniveau binnen farma waren enkele belangrijke groeimotoren zwakker dan verwacht. Het kwartaal werd overeind gehouden dankzij relatief sterke prestaties van Tecentriq, Xolair en Ocrevus.

Vooruitzichten voor 2026: degelijk, maar wisselkoersen zorgen voor druk op verwachtingen

Voor 2026 verwacht Roche:

- Midden‑enkelcijferige omzetgroei (CER)

- Hoge enkelcijferige groei van de kernwinst per aandeel (CER)

Daarnaast stelt de raad van bestuur opnieuw een dividendverhoging voor: 9,80 CHF per aandeel voor 2025.

Optisch liggen de vooruitzichten volgens Andrea in lijn met verwachtingen. Maar de geactualiseerde wisselkoersen impliceren ongeveer 4% neerwaartse impact op de consensus‑EPS, waardoor de guidance in realiteit minder sterk is dan ze op het eerste gezicht lijkt.

KBC Securities over Roche

De KBC Securities‑analist besluit dat Roche een degelijk, maar verre van spectaculair kwartaal heeft afgeleverd. De operationele basis blijft gezond, maar diagnostiek wordt structureel afgeremd door de ontwikkelingen in China en de guidance wordt door wisselkoerseffecten naar beneden gedrukt. Gezien de waardering van meer dan 17 keer de verwachte winst en de sterke koersprestatie van de afgelopen periode, acht hij het aandeel aan de dure kant.

Andrea heeft een houden-aanbeveling en koersdoel van 300 CHF.