di. 4 jun 2019

Royal Dutch Shell presenteert op zijn investeerdersdag vandaag langetermijnvooruitzichten tot 2025, met veel aandacht voor de aandeelhouder. Ondertussen zit Shell goed op schema om de eerder geformuleerde 2020-doelstellingen te behalen. KBC Asset Management brengt de hoogtepunten van de dag in kaart.

Wat voorafging

Het op een na grootste beursgenoteerde olie- en gasbedrijf ter wereld voerde na de overname van BG Group in 2016 (voor 53 miljard dollar) en in combinatie met onhoudbare lage olieprijzen eind 2014 een forse kostenbesparingsronde door. En dat werpt nu zijn vruchten af.

Cashflowmachine

Door sterk op de kosten te letten en de organisatie te stroomlijnen is Shell een echte cashflowmachine geworden. Shell verwacht dat de organische vrije kasstroom tegen 2025 zal aantrekken tot 35 miljard dollar op jaarbasis bij een olieprijs van 60 dollar. De verwachting van 25 à 30 miljard vrije kasstroom tegen 2020 blijft behouden. De investeringen zullen de komende jaren nochtans iets hoger liggen (vork opgetrokken van 25-30 miljard dollar tegen 2020 naar 30-32 miljard dollar voor periode 2021-25). Ter vergelijking: in 2018 spendeerde Shell 24 miljard dollar.

Aandeelhoudersverwennerij

Shell heeft de intentie om in de periode 2021-2025 voor 125 miljard dollar te laten terugvloeien naar de aandeelhouders (dividend en aandeleninkopen), bovenop het huidige aandeleninkoopprogramma van 25 miljard dollar dat loopt tot 2020. In de periode 2011-2015 keerde Shell 52 miljard dollar uit en voor 2016-20 wordt op 90 miljard dollar gemikt. De nieuwe prognoses van Shell betekenen dus een verderzetting van het huidige beleid om aandeelhouders een aantrekkelijke vergoeding voor te schotelen. In 2019 zal Shell naar verwachting 15,5 miljard dollar aan dividenden uitkeren en voor 10 miljard dollar eigen aandelen inkopen.

Shell geeft aan dat het dividend per aandeel kan stijgen als er "zicht is op de realisatie van het 25 miljard dollar omvangrijke aandeleninkoopprogramma". Dit betekent dat het dividend hoogstwaarschijnlijk ook in 2019 en 2020 stabiel blijft op 1,88 dollar per aandeel, zoals al sinds 2014 (begin olieprijscrisis) het geval is.

De visie van KBC Asset Management

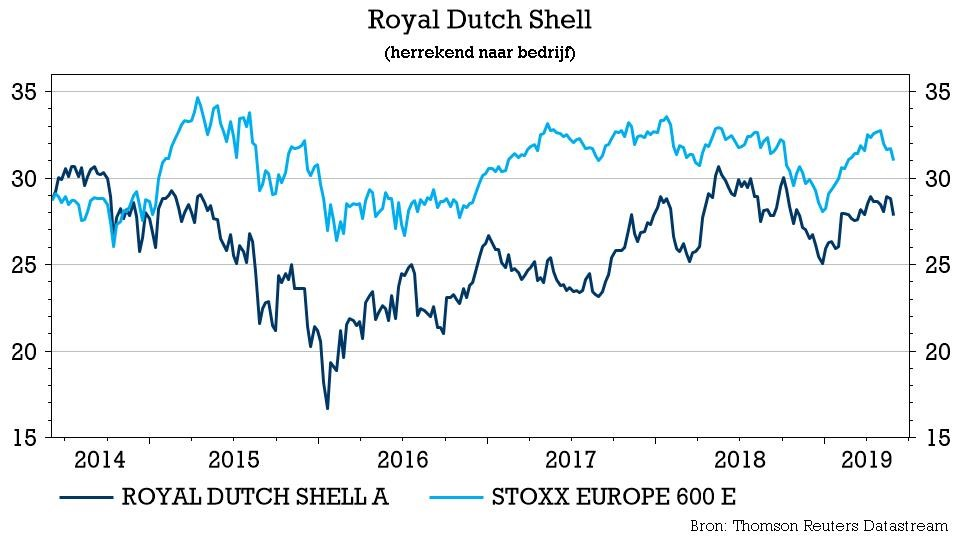

De nieuwe vooruitzichten voor de periode 2021-2025 voldoen grotendeels aan de hooggespannen verwachtingen. Enkel het uitblijven van een sterk engagement om het dividend nu al op te trekken kan sommige beleggers volgens sectoranalist David Duchi ontgoochelen. Het Shell-aandeel presteerde dit jaar iets beter dan de andere oliereuzen en een deel van die voorsprong kan daardoor nu weer worden ingeleverd. Maar met een jaarlijkse aandeelhoudersvergoeding van zowat 10% (aandeleninkopen + dividend) is Shell zeker nog altijd een "world-class investment case" om het met de woorden van CEO Ben van Beurden te zeggen.

KBC Asset Management heeft een “Kopen”-aanbeveling met koersdoel van 32 euro voor de aandelen. Analist David Duchi wijst wel op de erg volatiele en weinig voorspelbare kwartaalcijfers. Grote seizoenseffecten en belangrijke tradingactiviteiten liggen hier aan de basis. Er werd vroeger al opgeworpen dat Shell de voorbije jaren te weinig heeft geïnvesteerd in nieuwe projecten en dus overnames zal moeten doen. Het huidige projectportfolio lijkt volgens KBC Asset Management alvast groot genoeg en bestaat bovendien uit zeer rendabele projecten in onder meer de Golf van Mexico en LNG.

Volgens KBC Asset Management was de overname van de Britse aardgasproducent BG Group een gouden zet. Shell werd hiermee een echte wereldspeler op het vlak van vloeibaar gemaakt aardgas (LNG). Het grootste deel van de productiegroei zal de komende jaren komen uit de ontginning van de Braziliaanse diepzeevelden. Onze analist stipt ook de mentaliteitswijziging aan, waarbij aandeelhouderswaarde nu hoog op de agenda staat, wat met deze aankondiging wordt bevestigd. Het dividend is riant en het aandeleninkoopprogramma is ruim. Ook strategisch zit het snor: Shell bereidt zich voor op de energietransitie met investeringen in gas, hernieuwbare energie en elektrische mobiliteit.