di. 21 mei 2024

Ryanair?

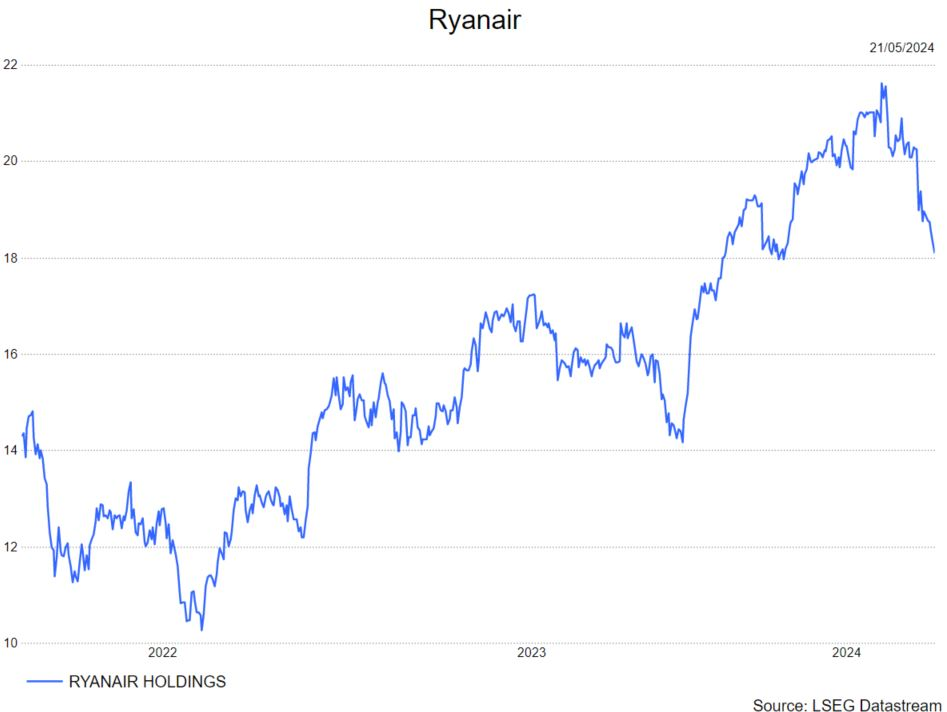

Het Ierse Ryanair is de grootste lagekostenmaatschappij in Europa met een vloot van 517 vliegtuigen. Ryanair blijft trouw aan zijn strategie om lage tarieven aan te rekenen die aangevuld kunnen worden met duurdere 'extra' diensten.

Samenvatting

Ryanair gaf maandag 20/5 haar jaarresultaten af voor haar boekjaar 2024, een gebroken boekjaar. Het volledige boekjaar is zeer winstgevend geweest voor hen met opnieuw een hogere winst dan verwacht. Hierdoor stegen de netto-inkomsten voor het volledige boekjaar naar 1,917 miljoen euro. 2024 is echt wel een jaar geweest aan topsnelheid met een record aantal vervoerde passagiers én recordprijzen. Hierdoor is de balans nog verder versterkt met een zeer mooie cashbalans die het management in staat stelt om naast het dividend (0,178 euro per aandeel) ook een aandeleninkoopprogramma te lanceren van 700 miljoen euro. Maar investeerders kijken liever vooruit dan achteruit en hier knelt het schoentje. Ryanair hint er namelijk op dat de zeer lucratieve kwartalen sinds de coronacrisis op zijn einde aan het lopen zijn. Zo vermelde CEO O'Leary dat ze een minder lucratieve zomerperiode verwachten door prijzen die niet meer zo hard zouden stijgen gegeven een minder gunstige economische omgeving bij Europese reizigers. Maar tegelijkertijd zien ze wel hun kostenkant stijgen naar de zomer toe wat ervoor zal zorgen dat de marges lager zullen uitkomen dan initieel verwacht.

Details

De laatste kwartaalresultaten, het vierde kwartaal van het gebroken boekjaar 2024 waren heel goed en boven verwachtingen. Hun omzet in het laatste kwartaal kwam uit op 2,170 miljard euro waarmee ze het beter doen dan de gemiddelde analistenverwachtingen die mikten op 2,134 miljard euro opp jaarbasis, een stijging van 17.5%. Ook het aantal passagiers kwam licht hoger uit dan verwacht met meer dan 37 miljoen vervoerde passagiers in het laatste kwartaal. Per vervoerde passagier genereert Ryanair een omzet van 58,8 euro, een stijging van 11.4% op jaarbasis. Deze stijging is grotendeels door hogere ticketprijzen (+18.4% op jaarbasis) en in mindere mate door verhoogde verkoop van 'extra's' (+2%). Die extra's zijn items als parfums die je op het vliegtuig kan kopen of een betere zitplaats.

Langs de andere kant blijven de kosten verder stijgen met 6% op jaarbasis. Hierdoor kwam de kostprijs per zitje uit op 35 euro, hierbij rekent Ryanair de kosten voor kerosine niet mee.

Als uiteindelijk plaatje komt een nettoverlies in het laatste kwartaal op 276 miljoen euro (de gemiddelde analistenverwachting was -288 miljoen euro). Lijkt misschien zeer slecht, maar eigenlijk is dit positief nieuws. Luchtvaart is een zeer cyclische industrie en het laatste kwartaal is steeds qua netto resultaten negatief en voornamelijk het zomerseizoen moet het jaar maken voor luchtvaartmaatschappijen.

Maar net hier neemt het management een zeer voorzichtige houding aan. CEO M. O'Leary schetste een niet al te positief beeld rond Europese reizigers die omwille van geopolitieke problemen en de gevolgen van inflatie van de voorbije jaren minder appetijt vertonen om de hogere ticketprijzen te betalen. Zo zien ze dat consumenten de prijzen voor de zomer, die ze initieel met 5-10% wilden verhogen, niet meer slikken. Hierdoor moesten ze de prijzen in mindere mate verhogen en zal dit eerder uitkomen op een verhoging van 0-5%. Hiermee hopen ze nog 198-200 miljoen passagiers te mogen vervoeren voor 2025. Maar dit zal afhankelijk zijn van de oplevering van de Boeing-vliegtuigen. De producent kampt namelijk met grote problemen, voornamelijk vanuit een veiligheidsperspectief. Ryanair vliegt exclusief, wegens kostenbesparende maatregelen met Boeing, waardoor het bedrijf de gevolgen hiervan niet kan compenseren door gebruik van bv. Airbus toestellen. Indien de problemen langer aanhouden of nog erger worden, zullen de kosten stijgen door het minder efficiënt inzetten van haar personeel.

Het meest positieve resultaat is hun balanspositie. Deze is dankzij een zeer sterk jaar heel rooskleurig met een netto cashpositie van bijna 1,4 miljard euro Dit geeft Ryanair de mogelijkheid om naast hun dividend ook een stevig aandeleninkoopprogramma op poten te zetten van 700 miljoen euro.

KBC Securities over Ryanair

De mening van KBC Securities-analist Tom Noyens, blijft grotendeels onveranderd omdat hij er al vanuit ging in zijn model dat de zeer winstgevende kwartalen sinds de pandemie niet konden blijven duren. Hij is dus niet verrast van de eerder conservatievere benadering die hij ook al zag bij enkele andere vakantiegerelateerde bedrijven (enkele luchtvaartconcurrenten maar ook Airbnb en Booking). Zijn thesis blijft dus op een stelselmatige afvlakking van de uitzonderlijke winsten maar hij ziet ook geen reden tot paniek. Voorlopig reizen we nog wel heel graag, maar zijn we vooral prijsbewuster geworden. Dit zal iets zijn waar meer rekening mee gehouden zal moeten worden en dit zal de marges wel wat pijn doen. Maar Tom gaat eerder uit van een normaliserende winstgroei dan van een winstdaling. Ook in deze markt blijft Ryanair het beste luchtvaartbedrijf in Europa. Hun balans is meer dan kerngezond waar de andere maatschappijen alleen maar van kunnen dromen. Ook qua operationele kwaliteiten komt er niemand ook maar in de buurt.

Tom blijft we bij zijn 'houden'-aanbeveling met een ongewijzigd koersdoel van 18 EUR.