ma. 2 nov 2020

Ryanair rapporteerde beter dan verwachte resultaten voor de eerste jaarhelft. De Ierse lagekostenmaatschappij boekte een verlies van 197 miljoen euro, terwijl analisten rekenden op 244 miljoen euro. Het los bijboeken van gereserveerde plaatsen en instappen met voorrang tijdens de zomermaanden hielpen om de verliezen te milderen. KBC Asset Management-analist Alex Martens handhaaft de “Kopen”-aanbeveling en het koersdoel.

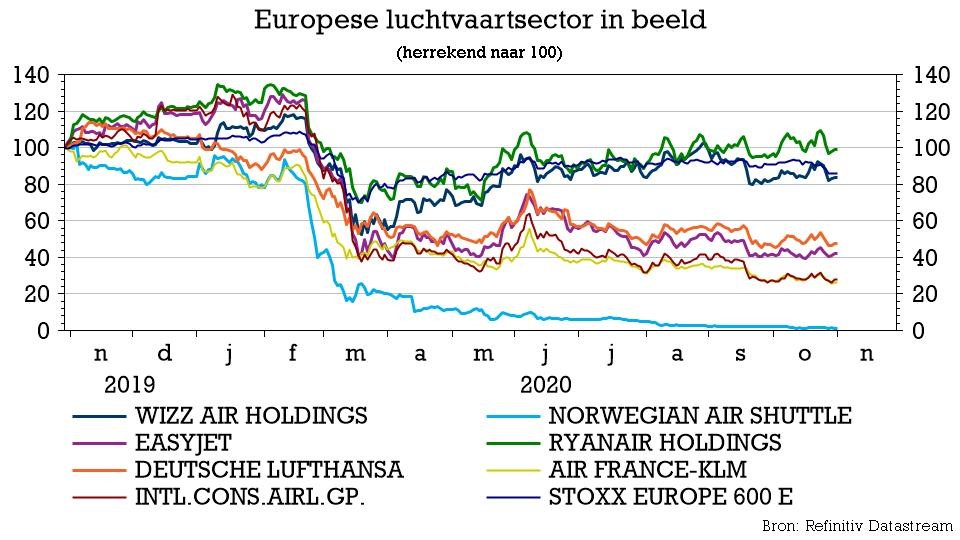

Verminderde vluchtcapaciteit

Ryanair kon de cashburn in de eerste jaarhelft beperken tot 531 miljoen euro en draaide in de zomermaanden cashflow breakeven, wat in deze erg uitdagende tijden toch wel een uitstekende prestatie is. Maar op dit moment wordt de prijsbreker opnieuw geraakt door de tweede coronagolf. De Britse premier Boris Johnson waarschuwde nog dit weekend voor een nieuwe lockdown in Engeland. Daardoor is Ryanair genoodzaakt om zijn vluchtcapaciteit te verminderen. Minder dan 40% van het normale aantal vluchten zal daadwerkelijk vertrekken. Het bedrijf mikt nu op 38 miljoen passagiers in 2020, terwijl het een jaar eerder nog 149 miljoen passagiers mocht verwelkomen.

Ryanair verwacht daarom ook dat het verlies in de tweede jaarhelft hoger zal liggen dan in de eerste jaarhelft. De groep verwacht dat het luchtverkeer deze winter slechts een kwart van de normale activiteit zal halen. Eurocontrol mikt op 50%, maar dat is volgens topman Michael O’ Leary veel te optimistisch.

De mening van KBC Asset Management

Analist Alex Martens is overtuigd dat Ryanair als winnaar uit het coronaslagveld zal komen. Met een liquiditeitsbuffer van 4,5 miljard euro beschikt het over één van de sterkste balansen in de sector.

Ryanair heeft in het jongste kwartaal voor 400 miljoen euro aan nieuw kapitaal opgehaald en daarbovenop nog een obligatie van 800 miljoen euro geplaatst. Op korte termijn is het wachten op nieuws over een coronavaccin om het aandeel terug omhoog te stuwen.

De “Kopen”-aanbeveling en het koersdoel van 13 euro blijven bij KBC AM behouden.