do. 5 jun 2025

Aedifica?

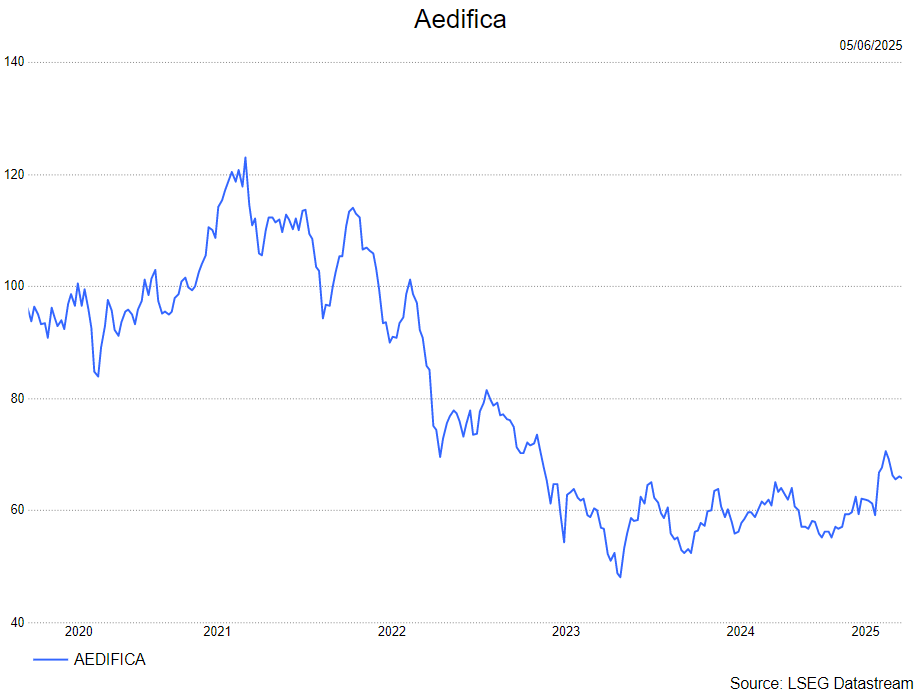

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Cofinimmo?

Cofinimmo is de grootste investeerder in vastgoed (REIT) van ons land met een gediversifieerde portefeuille van ongeveer 6 miljard euro, gespreid over gezondheidszorg (75%), kantoren (17%) en Pubstone (cafés van AB InBev, die het van Cofinimmo leaset) (8%). Het is actief in België, Frankrijk, Nederland, Duitsland, Spanje, Finland, Ierland en de UK.

S&P heeft Aedifica op CreditWatch met positieve implicaties geplaatst nadat beide raden van bestuur unaniem hun steun hebben uitgesproken voor de fusieovereenkomst. Dit betekent dat Aedifica na de fusie mogelijk een hogere kredietrating krijgt, van BBB naar BBB+, wat een besparing van ongeveer 15 basispunten (0,15%) zou opleveren bij herfinanciering van publieke schulden. De eerste benchmarkobligaties van Cofinimmo vervallen pas in boekjaar 2028, dus het effect zal vooral vanaf dat moment zichtbaar zijn.

Zolang de kredietrating minstens BBB blijft, wordt de change-of-control-clausule in de obligaties niet geactiveerd (noot van de redactie: in het geval van Aedifica is zo’n clausule relevant omdat bij een fusie met Cofinimmo de controle over het bedrijf verandert. Zolang de kredietrating minstens op BBB blijft, wordt de clausule in de obligaties niet geactiveerd. Voor bankleningen is de clausule niet gekoppeld aan de publieke kredietrating, maar moet ze afzonderlijk worden besproken met de banken).

De huidige gemiddelde kost van schulden (CoD, Cost of Debt) bedraagt 1,5% voor Cofinimmo en 2,2% voor Aedifica (inclusief toegezegde vergoedingen). De wijziging in kredietrating zal waarschijnlijk weinig invloed hebben op bankleningen, aangezien de change-of-control-clausules van banken niet gekoppeld zijn aan publieke ratings en afzonderlijk moeten worden onderhandeld. Aedifica beschikt over een achtervanglijn voor het geval deze clausules toch geactiveerd worden. Dit nieuws is in lijn met eerdere communicatie van Aedifica en S&P.

Redenen waarom S&P een ratingverhoging overweegt:

- Volledige steun van beide raden van bestuur, waardoor de fusie waarschijnlijk doorgaat

- Schaalgrootte was de belangrijkste hindernis: gecombineerde portefeuille van 12,1 miljard euro

- Verwachting dat het financiële beleid na de fusie ongewijzigd blijft (schuldgraad < 40%)

- Gunstige marktomstandigheden in ouderenzorg door structureel tekort aan zorginstellingen

De analist van KBC Securities, Lynn Hautekeete, behoudt de houden-aanbeveling en koersdoel van 70 euro.