do. 5 feb 2026

Saab leverde in het vierde kwartaal sterke resultaten af over de hele lijn en verhoogde zijn middellangetermijndoelstellingen, wat wijst op aanhoudend sterke vraag. Toch blijft de waardering volgens KBC Securities hoog in vergelijking met sectorgenoten, ondanks het positieve momentum, zegt KBC Securities‑analist Andrea Gabellone.

Saab?

Saab is actief in vijf segmenten: Aeronautics, fabrikant van het Gripen gevechtsvliegtuig. Dynamics, actief in grondgevechtswapens. Surveillance, biedt commando- en controleoplossingen. Kockums, actief op het gebied van onderzeeërs, oppervlakteschepen en marinesystemen. Combitech, een bedrijf dat advies geeft op het gebied van defensietechnologie.

Sterk vierde kwartaal met duidelijke impact van grote orders

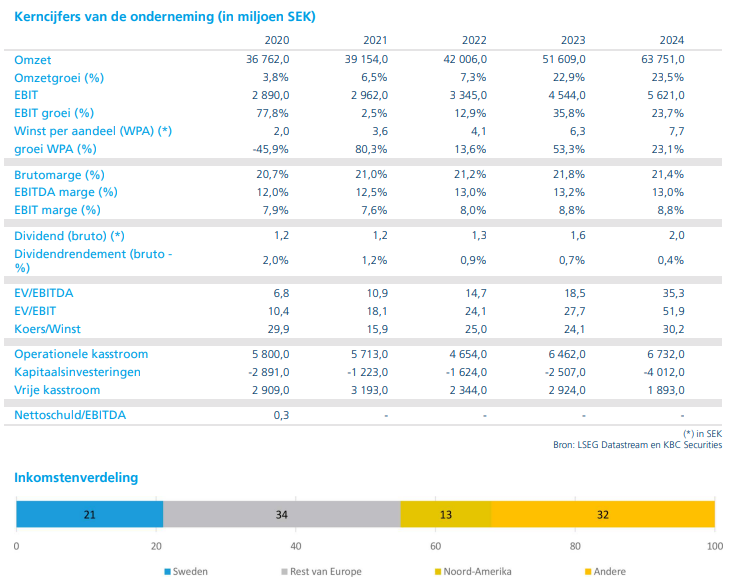

Saab boekte in het vierde kwartaal objectief sterke cijfers, al werd het beeld sterk beïnvloed door de timing van enkele zeer grote orders. De orderinstroom steeg fors tot 100,1 miljard SEK, tegenover 17,6 miljard SEK een jaar eerder. Daardoor liep het orderboek op tot 274,5 miljard SEK, wat een zeer sterke zichtbaarheid biedt voor de komende jaren.

Volgens Andrea Gabellone is het wel belangrijk om te benadrukken dat deze orderinstroom gekenmerkt wordt door een zekere “lumpiness”. In tegenstelling tot andere defensiebedrijven in zijn opvolgingsuniversum, is Saab meer afhankelijk van grote, individuele contracten. Dat verklaart ook waarom de orderinstroom in het derde kwartaal tekortschoot, terwijl die in het vierde kwartaal uitzonderlijk sterk was.

Omzetgroei en marges duidelijk verbeterd

De omzet kwam uit op 27,7 miljard SEK, tegenover 20,9 miljard SEK in dezelfde periode vorig jaar. Dat komt overeen met een organische groei van 34,5 procent, tegenover 29,3 procent een jaar eerder. Deze groei weerspiegelt volgens de analist een sterke uitvoering van het bestaande orderboek en een brede vraag over de verschillende activiteiten.

De EBIT* steeg naar 3,26 miljard SEK, tegenover 1,95 miljard SEK een jaar eerder. De EBIT‑marge verbeterde daarbij van 9,4 procent naar 11,8 procent. In de EBIT is wel een eenmalige meerwaarde inbegrepen van 336 miljoen SEK, voortvloeiend uit de verkoop van Saab TransponderTech.

*EBIT is een winstmaatstaf en staat voor Earnings Before Interest and Taxes.Het is de winst die een bedrijf maakt uit zijn kernactiviteiten, zonder rekening te houden met financieringskosten (interesten op schulden), belastingen, soms ook uitzonderlijke financiële of fiscale effecten. EBIT toont hoe winstgevend het operationele businessmodel is, hoe goed een bedrijf presteert los van zijn financieringsstructuur of fiscale situatie.

Sterke kasstroom en verbeterde liquiditeitspositie

De operationele kasstroom bedroeg 6,28 miljard SEK, tegenover 3,56 miljard SEK een jaar eerder. Dankzij deze sterke kasgeneratie nam de netto‑liquiditeit toe tot 3,99 miljard SEK. Volgens Gabellone onderstreept dit dat Saab niet alleen groei realiseert op papier, maar deze groei ook effectief weet te vertalen in cash.

Tegelijk merkt hij op dat de opschaling van de productiecapaciteit om aan de sterke vraag te voldoen, druk zet op het werkkapitaal en de investeringsuitgaven. De voorraden namen in 2025 aanzienlijk toe en ook de investeringen werden opgevoerd, wat tijdelijk cash absorbeert.

Orderinstroom gedreven door grote defensiecontracten

De sterke orderinstroom in het vierde kwartaal werd voor een groot deel gedragen door grote contracten ter waarde van samen 82,6 miljard SEK. Het ging onder meer om bestellingen voor Gripen E/F‑gevechtsvliegtuigen voor Colombia, GlobalEye‑systemen voor Frankrijk en A26‑onderzeeërs voor Zweden. Daarnaast boekte Saab ook successen in raketsystemen en grondgevechtsmaterieel.

Volgens de analist is het positief dat de vraag breed gedragen blijft: de orderinstroom nam toe in alle bedrijfssegmenten. Die brede vraag vertaalt zich ook in omzetgroei over de hele groep, met bijzonder sterke prestaties in de divisies Surveillance en Dynamics.

Verhoogde middellangetermijndoelstellingen

Saab gaf geen expliciete vooruitblik voor 2026 in de hoofdlijnen van het persbericht, maar verhoogde wel zijn middellangetermijndoelstellingen. Het bedrijf mikt nu op een gemiddelde jaarlijkse organische omzetgroei van ongeveer 22 procent over de periode 2023–2027, wat ongeveer 1 procentpunt boven de gav ligt. Dat is een duidelijke opwaartse herziening ten opzichte van de eerdere doelstelling van 18 procent.

Daarnaast bevestigde Saab dat de EBIT‑groei hoger moet liggen dan de omzetgroei en herhaalde het zijn doelstelling van een cumulatieve kasconversie van meer dan 60 procent over dezelfde periode. Volgens Gabellone tonen deze ambities aan dat Saab vertrouwen heeft in zowel de vraagomgeving als zijn operationele uitvoering.

KBC Securities over Saab

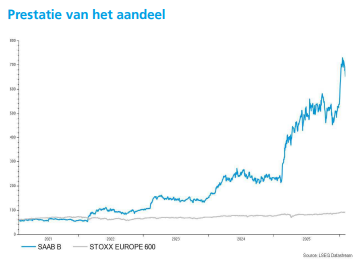

Volgens KBC Securities‑analist Andrea Gabellone levert Saab sterke operationele prestaties en blijft het een duidelijke winnaar van de Europese herbewapeningsgolf. De orderportefeuille is indrukwekkend en de middellangetermijnvooruitzichten werden opgetrokken. Toch blijft de waardering een belangrijk struikelblok: met een koers‑winstverhouding van meer dan 38 keer de verwachte winst voor 2027 ziet hij aantrekkelijkere waarderingen bij andere defensiebedrijven.

Andrea hanteert voor Saab een koersdoel van 431 SEK met een “Verkopen”-aanbeveling.