ma. 6 dec 2021

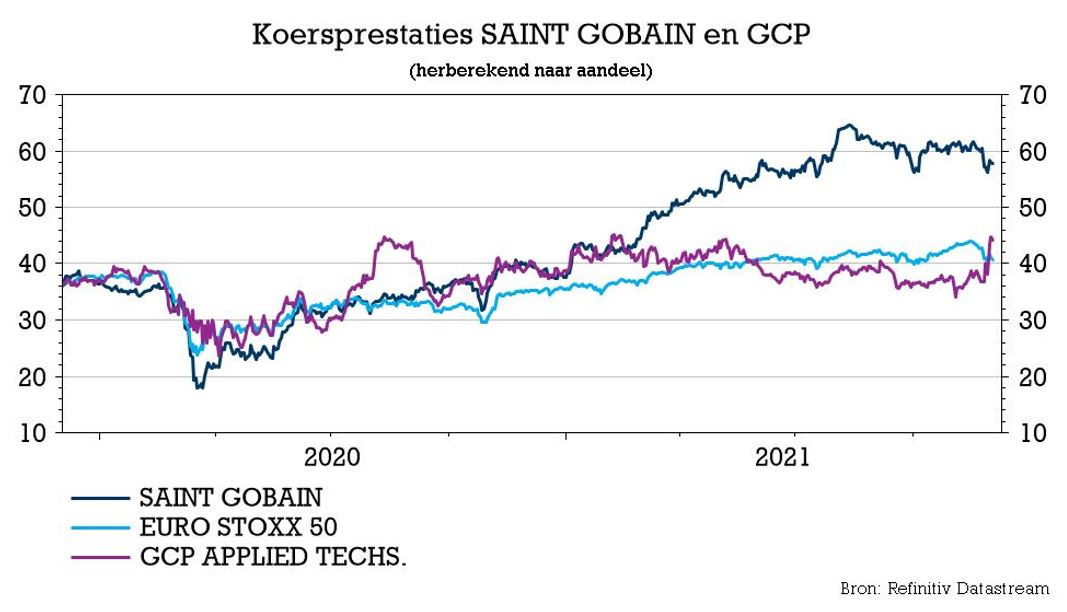

Na de overname van Chryso eerder dit jaar, heeft Saint-Gobain nu ook de hand gelegd op GCP, een Amerikaans beursgenoteerd bouwchemicaliënbedrijf. De overnameprijs van 2,3 miljard dollar wordt gefinancierd met beschikbare liquide middelen. Volgens Saint-Gobain komt de deal aan een waardering van 13,2x de verwachte bedrijfskasstroom (EBITDA) voor 2022. Na synergievoordelen (veiliggesteld in jaar 5) daalt die multiple tot 8,8x. Verwacht wordt dat de transactie tegen eind 2022 wordt afgerond. KBC Asset management-analist Alex Martens handhaaft zijn “Kopen”-aanbeveling en een koersdoel van 70 euro.

Wie is GCP?

GCP Applied Technologies is luidens het persbericht van Saint-Gobain een belangrijke wereldspeler op het gebied van speciale chemicaliën voor de bouw met een omzet van ongeveer 1,0 miljard dollar, 50 fabrieken in 38 landen en ongeveer 1.800 medewerkers. Cement additieven, beton hulpstoffen, infrastructuur en commerciële en residentiële waterdichting zijn het veld van expertise van de groep. Volgens Saint-Gobain haalt de groep met GCP een unieke kans in huis om een leidende wereldwijde aanwezigheid in de groeiende bouwchemicaliënsector te vestigen. Het gecombineerde platform van Weber, Chryso en GCP biedt klanten een zeer uitgebreide portefeuille van bouwchemicaliën met sterke complementaire geografische footprints.

KBC Asset Management over Saint-Gobain

Een wervende boodschap dus, maar KBC Asset Management-analist Alex Martens heeft gemengde gevoelens bij de transactie. Hij is een voorstander van bouwchemicaliën, die een grotere vraag kennen door een aantal ESG-stimulansen voor de bouwsector, maar vindt dat GCP een hoge prijs vraagt gezien de andere deals in de bouwchemicaliën die de voorbije jaren werden aangekondigd:

- Holcim voor Firestone, 13x.

- Saint-Gobain voor Chryso, 12x.

- Sika voor MBCC, 11,5x.

Bovendien presteerde GCP slechter dan de markt. Saint-Gobain zegt evenwel dat GCP momenteel een turnaroundplan ondergaat om de groei en marges te verhogen. Volgens analist Alex Martens betaalt Saint-Gobain dus de volle pot voor een turnaroundkandidaat.

Kwestie van afwachten

De vorige overname van Saint-Gobain, Chryso, was weliswaar een schot in de roos, maar in het geval van GCP is het nog afwachten geblazen. Als blijkt dat GCP het tij kan keren, zullen beleggers er meer vertrouwen in krijgen dat het management van Saint-Gobain ook in anorganische groei gelooft en dat zou zich dan vertalen in een hogere waardering, meent analist Alex Martens.

Saint-Gobain is nog steeds een van de goedkoopste bedrijven die zich enkel en alleen bezighouden met renovatie in Europa, met blootstelling aan de boomende Amerikaanse huizenmarkt en de Europese green deal. KBC Asset management handhaaft zijn “Kopen”-aanbeveling en een koersdoel van 70 euro.