vr. 13 mrt 2020

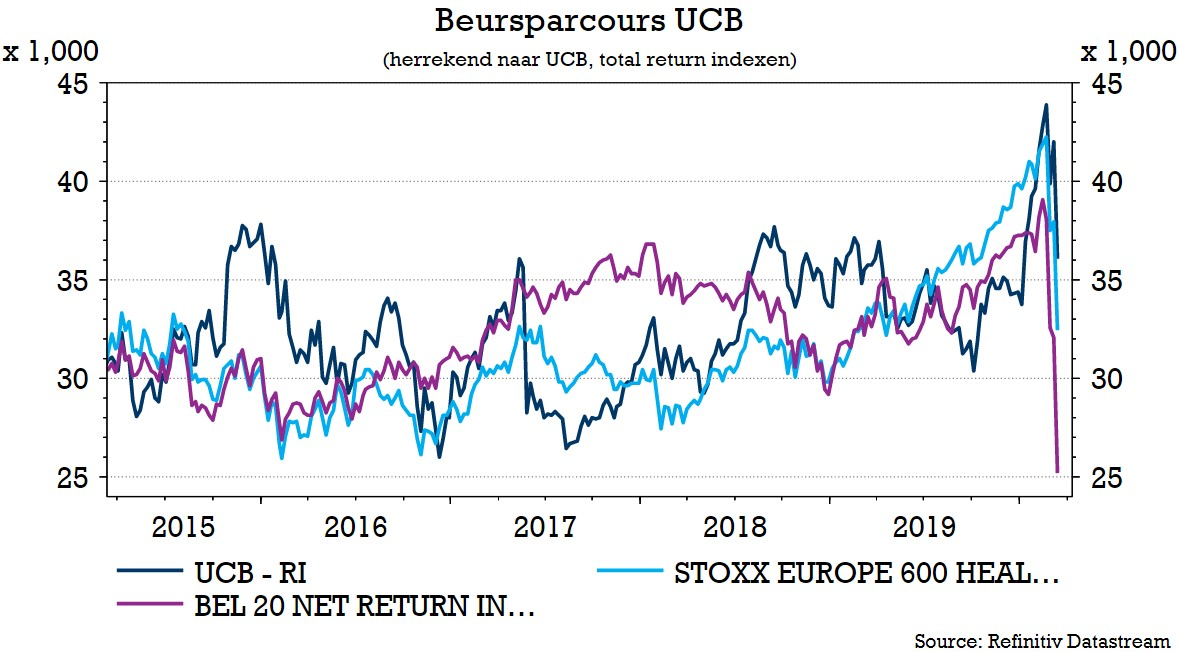

In een zee van groen is UCB vandaag een schaarse negatieve uitschieter binnen de Brusselse Bel20-index. Geen koersherstel voor het aandeel omdat de groep een misser in de pijplijn moest opbiechten. Een misser waardoor er zo’n 600 miljoen euro (aan piekverkopen) gemist wordt. En dat heeft natuurlijk een impact op het koersdoel van KBC Securities, maar niet op het “Kopen”-advies.

Padsevonil

UCB gaf deze morgen een update over de fase IIb ARISE-studie waarin 400 patiënten met zeer medicijnresistente epilepsie Padsevonil kregen toegediend. Het product kon de hooggespannen verwachtingen echter niet inlossen: de studie voldeed niet aan de primaire eindpunten (er werd geen statistische significantie bereikt). Een tweede eindstadium fase III studie (DUET, 500 patiënten) is momenteel aan de gang met Padsevonil en er worden topline resultaten verwacht in de tweede helft van 2021. UCB evalueert naar eigen zeggen momenteel de ARISE-studiegegevens en de potentiële impact ervan op de fase III DUET-studie.

De mening van KBC Securities

Met de gegevens van de tweede fase III over Padsevonil, verwacht voor de tweede helft van 2021, werd op zijn vroegst eind 2022-2023 rekening gehouden met een potentiële toetreding tot de markt. Voor het tijdsbestek 2023-2024 moeten nu dus andere pijplijngeneesmiddelen zien verschijnen om het goede momentum vast te houden.

KBC Securities signaleert hier de recente ontwikkelingen in Bimekizumab (mogelijke uitbreidingen van het gebruik van het middel bij aanvullende indicaties) en Rozimab/Zilucoplan (Ra acquisitie) op het domein van ontstekingen.

In de huidige marktomstandigheden is KBC Securities van mening dat UCB als een defensieve keuze kan worden beschouwd, aangezien het bedrijf zijn pijplijn in 2019 (Bimekizumab, Evenity) aanzienlijk heeft verbeterd, in combinatie met sterke prestaties op de kerngeneesmiddelen (Cimzia, Vimpat) met een verwachte positieve doorbraak in de komende jaren.

Voor Padsevonil hield KBCS rekening met een potentieel piekverkoopcijfer van 600 miljoen euro. Na het nieuws over padsevonil halen ze dit geneesmiddel nu uit de pijplijn van UCB, wat een negatieve impact van 4 euro per aandeel heeft op het koersdoel. Dat werd teruggebracht van 101 naar 97 euro. Het advies blijft onveranderd op “Kopen”.