do. 5 dec 2019

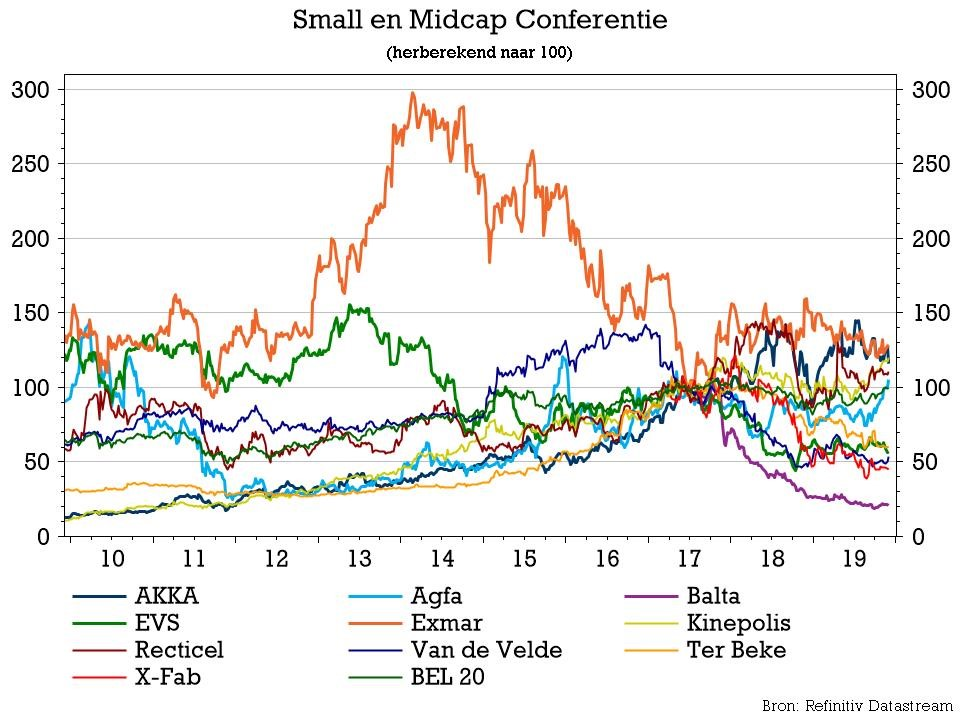

Vandaag tekenen op de Brusselse Grote Markt 10 bedrijven present voor de jaarlijkse Small- en Mid-Cap conferentie van KBC Securities. In alfabetische volgorde zijn Agfa, Akka, Balta, EVS, Exmar, Kinepolis, Recticel, Ter Beke, Van de Velde en X-Fab van de partij. We zetten de KBC Securities investment cases voor de aanwezigen even op een rij.

Agfa ("Kopen"-advies, koersdoel 6,5 euro)

- De voorbije maanden ging alle aandacht naar de plannen om een koper te vinden voor een deel van de HealthCare IT-activiteiten. Die werd uiteindelijk gevonden in Italië waar Dedalus Holding voor een ondernemingswaarde van 975 miljoen de activiteiten zal overnemen. De verwachte verkoop is een mijlpaal in de transformatie van de groep. Dat kwam bovenop een mooi kwartaalrapport, het tweede in rij.

AKKA ("Kopen"-advies, koersdoel 74 euro)

- De Franse groep noteert sinds kort in Brussel en verwierf dus ook een plaatsje in het universium van KBC Securities. Geholpen door een bloeiende ER&D-markt die naar verwachting de komende 4 jaar met 8 à 12% zal groeien, kan AKKA zijn reputatie en langdurige relaties met grote spelers in de mobiliteitssector, waar ingrijpende structurele veranderingen aan de gang zijn, verzilveren. De consolidatie van OEM's en hun tendens om het aantal leveranciers waarmee zij samenwerken te stroomlijnen, heeft de drempels voor nieuwe spelers verhoogd.

Balta ("Opbouwen"-advies, koersdoel 4 euro)

- De tapijtproducent zit al een tijdje in de hoek waar de klappen vallen, als gevolg van een combinatie van factoren: gestegen grondstoffenkosten, tegenvallende wisselkoersbewegingen, investeringen in e-commerce en zwakke vraag in de divisie Residential. Door de magere resultaten en verlaagde verwachtingen die daaruit voortvloeiden, heeft het vertrouwen een flinke deuk gekregen. De goedkope waardering in combinatie met de verwachting van betere resultaten volgend jaar en de kans dat de groep wordt overgenomen, laten niettemin ruimte voor een "Opbouwen"-advies.

EVS ("Opbouwen"-advies, koersdoel 26 euro)

- De marktomstandigheden blijven voor de televisiezenders uitdagend, waarbij rekening moet worden gehouden met verschillende elementen zoals een versnelde consolidatie, de overgang naar IP, de levering van content op meerdere platformen, de overstap naar 4K/UHD, Machine Learning en geautomatiseerde workflows. In de APAC-regio wordt EVS geconfronteerd met een sterke daling van het aantal bestellingen en de inkomsten, door politieke en handelsgerelateerde kwesties. Die veroorzaken onzekerheid en langere investeringscycli.

Exmar ("Kopen"-advies, koersdoel 11 euro)

- Exmar profiteerde recent van een gunstige nieuwsstroom die heeft geleid tot een onderneming met minder schulden en meer liquiditeit, wat nog niet volledig tot uiting komt in de aandelenkoers. Met de terugbetaling van de NOK-obligatie en de Tango FLNG die ladingen levert, is het vinden van werk voor de FSRU door Gunvor nog een belangrijke hefboom. KBC Securities-analist Cédric Duinslaeger verwacht een positieve ontwikkeling in de aandelenkoers van Exmar en meent dat de markt de activa onderwaardeert. De bedrijfskasstroom (EBITDA) kan tegen 2021 stijgen tot ruim 120 miljoen euro.

Kinepolis ("Kopen"-advies, koersdoel 66 euro)

- Omdat de bioscoopgroep niet enkel popcorn verkoopt, maar ook kippenvelmomenten oplevert, zal Kinepolis volgens KBC Securities Netflix en Apple TV+ overleven. Ook de expansie is een opsteker. Met het akkoord om de Amerikaanse bioscoopketen MJR Digital Cinemas over te nemen breidt de groep slechts 18 maanden na de overname van Landmark Cinemas in Canada uit naar de Noord-Amerikaanse markt. Terwijl MJR perfect past in haar geografisch uitbreidende strategie, laat de overname van Landmark Cinemas zien dat Kinepolis zijn bedrijfsstrategie met succes kan implementeren. Hoewel het misschien tijd is voor een adempauze, zal de overname van MJR geen "Endgame" zijn.

Recticel ("Opbouwen"-advies, koersdoel 10 euro)

- Zoals ook al bleek uit de toenadering van Kingspan vindt Recticel dat zijn waardering op basis van de som-van-de-delen ondergewaardeerd is. Dat Kingspan uiteindelijk (opnieuw) de deur gewezen werd, betekent niet noodzakelijk dat de transformatie voorbij is, want de Automotive-poot staat nog steeds te koop. Hoewel dit zeker nog niet beslist is, sluit KBC Securities niet uit dat Recticel op termijn evolueert naar een pure isolatiespeler. Volgens KBC Securities-analist Wim Hoste zou een dergelijke transformatie extra aandeelhouderswaarde creëren, gezien de huidige onderwaardering. Ook lijkt de groep voortdurend een soort holdingkorting te krijgen.

Ter Beke ("Houden"-advies, koersdoel 110 euro)

- Omdat de prijzen van varkensvlees over de hele wereld nog steeds de pan uit swingen, door de uitbraak van de Afrikaanse varkenspest in China en de omliggende landen die de slacht van miljoenen dieren noodzakelijk maakt, nam KBC Securities eerder dit jaar een voorzichtiger houding aan te opzichte van Ter Beke. Daar kwam nog bij dat de groep zich na een listeria-besmetting verplicht zag om producten terug te roepen en de activiteiten in de getroffen fabriek tijdelijk stop te zetten. Door de financiële impact moest Ter Beke zijn verwachtingen verlagen.

Van de Velde ("Opbouwen"-advies, koersdoel 29 euro)

- Moderetail, en lingerie in het bijzonder, is een dynamische, complexe en zeer concurrerende activiteit en het wordt er niet eenvoudiger op. E-commerce kan de marges onder druk zetten (vooral voor winkeliers) en daarom wil Van de Velde niet alleen lingerie produceren en verkopen, maar zich positioneren als Lingerie Styling. Het bedrijf is actief in een zeer mature markt met veel ketens die lingerie verkopen in het middensegment (met een verkoopprijs die een derde van die van Van de Velde bedraagt). De daling van de omzet in de eerste helft was vooral merkbaar in de detailhandel. KBC Securities was niettemin blij om te zien dat de EBITDA met 0,3% steeg op jaarbasis, tot 26,5 miljoen euro, terwijl de algemene kosten in de eerste helft van het jaar 0,6 miljoen hoger waren. Van de Velde moet blijven investeren in een schaalbaar platform voor toekomstige groei. Deze investeringen hebben voornamelijk betrekking op de bouw van het eCommerce platform en een ICT-upgrade (infrastructuur en systemen). Die kosten zetten de winstgevendheid op korte termijn onder druk.

X-Fab ("Houden"-advies, koersdoel 4,5 euro)

- Het dubbelcijferige groeipotentieel en de aantrekkelijke waardering van X-Fab worden momenteel tenietgedaan door het gebrek aan zichtbaarheid van de vraag op korte termijn in een ongekend zwakke automarkt. Aangezien de voorraadafbouw in de toeleveringsketen van de auto-industrie aanhoudt, de Chinese autoverkoop onder druk blijft staan en de handelsspanningen de krantenkoppen blijven domineren, is de verhouding tussen het rendement en de risico’s voor de onderneming momenteel ongunstig.