di. 10 feb 2026

Shell rapporteerde een gemengd vierde kwartaal van 2025, waarbij de onderliggende operationele prestaties in LNG en Deepwater overeind bleven, aldus KBC Securities‑analist Andrea Gabellone. Hij merkt op dat lagere grondstofprijzen, seizoensmatige zwakte in Downstream en belastingherzieningen het kwartaal drukten. Ondanks een stabiele kapitaalallocatie en hogere aandeelhoudersvergoedingen, reageerde de markt negatief door een stijgende nettoschuld en zorgen rond de reservebasis.

Shell?

Royal Dutch Shell is een van de grootste verticaal geïntegreerde oliebedrijven ter wereld met activiteiten in olie- & gasproductie, LNG, raffinage, petrochemie en distributie van olieproducten. Het bedrijf noteert zowel in Londen als in Amsterdam, waar de hoofdzetel is gevestigd.

Resultaten 4Q25: onderliggende prestaties blijven robuust, maar headline‑cijfers teleurstellen

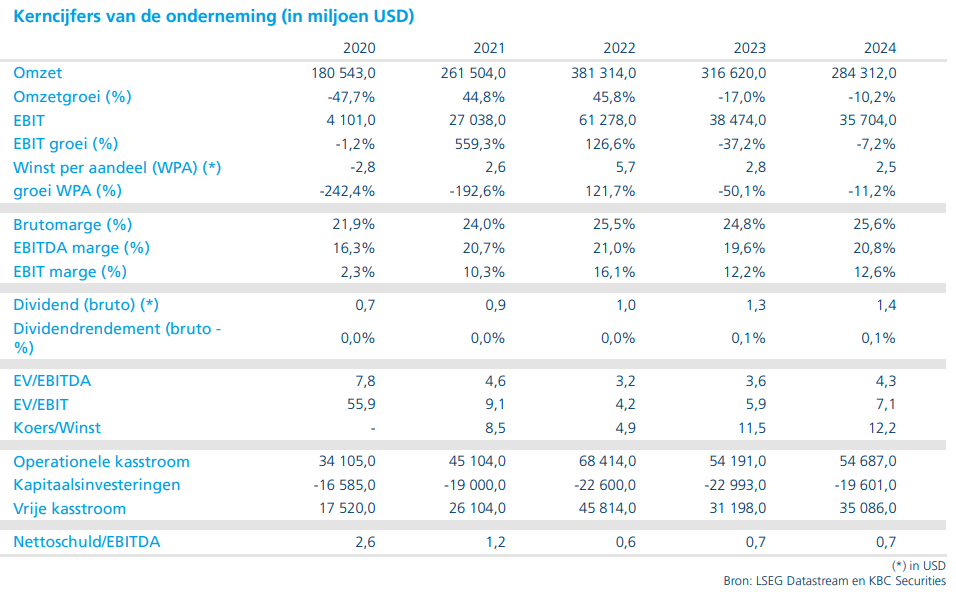

Volgens Andrea boekte Shell in het vierde kwartaal aangepaste nettowinst van 3.3 miljard dollar, wat ongeveer zeven procent onder de consensusverwachting lag. De daling was te wijten aan:

- zwakkere grondstofprijzen,

- een gebruikelijke seizoensdaling in Downstream,

- en niet‑contante jaarlijkse belastingaanpassingen.

De kasstroom uit operationele activiteiten kwam uit op 9.4 miljard dollar. De kasstroom exclusief werkkapitaal lag circa zeven procent onder de verwachtingen, beïnvloed door een zwakkere prestatie in Marketing en Chemicals. Shell wist zijn kostenbasis verder onder controle te houden: sinds 2022 werd de structurele kostenbasis met meer dan 5.1 miljard dollar verlaagd.

Prestaties per segment: sterk LNG‑kwartaal, maar aanhoudende zwakte in Chemicals & Products

Integrated Gas: sterke beschikbaarheid en recordproductie

Shell zette een uitstekend kwartaal neer binnen Integrated Gas. Het bedrijf noteerde:

- record‑LNG‑liquefactievolumes van 7.81 miljoen ton,

- hoge operationele beschikbaarheid,

- en stabiele trading‑prestaties.

Dit segment was volgens de analist een duidelijke steunpilaar in een anders zwak kwartaal.

Upstream: veerkrachtig ondanks geplande onderhoudswerken

De Upstream‑divisie bleef relatief solide, al waren er tijdelijke terugvallen door geplande turnarounds. De volumes bleven volgens Noyens grotendeels in lijn met de verwachtingen.

Chemicals & Products: opnieuw een zwak kwartaal

De marges in Chemicals bleven onder druk staan door de aanhoudend zachte marktcondities in de chemiesector. Hierdoor boekte Shell opnieuw een zwak kwartaal in dit segment.

Marketing: normalisatie na uitzonderlijk sterk derde kwartaal

Zoals verwacht normaliseerden de Marketing‑resultaten na een uitzonderlijk sterk derde kwartaal, wat tijdelijk woog op de resultaten.

Kapitaalallocatie: stabiel beleid maar zorgen om schuld en reserves

Shell hield zijn 3.5 miljard dollar grote kwartaal‑aandeleninkoopprogramma aan — meer dan wat de markt eerder had ingeschat. Daarnaast werd het dividend met vier procent verhoogd.

Ondanks dat aandeelhouders dit doorgaans positief waarderen, merkte de markt andere pijnpunten op:

- Nettoschuld steeg met 11 procent kwartaal op kwartaal tot 45.7 miljard dollar.

- De gearing kwam uit op 20.7 procent.

- De reserve‑levensduur zakte naar 7.8 jaar, wat vragen oproept over de houdbaarheid van hoge buybacks zonder bijkomende reserves of overnames.

Volgens Andrea verklaarden deze elementen mee de negatieve beursreactie.

Vooruitzichten 2026: hogere volumes in LNG en Marketing

Voor 2026 geeft het management aan:

- hogere volumes in LNG en Marketing,

- licht lagere volumes in Upstream en Downstream, vooral door seizoenstrends,

- verdere structurele kostenreducties richting het doel van 5 tot 7 miljard dollar,

- en opportunistische M&A‑kansen om de portefeuille te versterken.

KBC Securities over Shell

Volgens de KBC Securities‑analist was het vierde kwartaal van Shell als geheel teleurstellend, ondanks sterke prestaties in LNG en Deepwater. De combinatie van lagere commodityprijzen, zwakkere segmenten zoals Chemicals & Products en een stijgende nettoschuld zorgde voor een negatief sentiment. Tegelijk erkent Andrea dat het bedrijf vasthoudt aan een consistente kapitaalallocatiestrategie en verdere kostenreducties nastreeft.

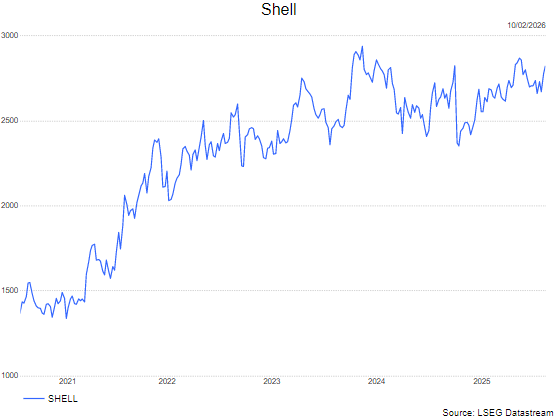

Andrea blijft voorzichtig in zijn beoordeling en hanteert een houden-aanbeveling met een koersdoel van 31 euro.