wo. 13 aug 2025

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

Operationele prestaties blijven onderbelicht in vergelijking met Britse sectorgenoten

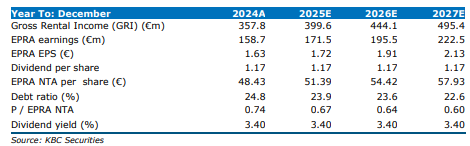

Volgens KBC Securities-analist, Wim Lewi, focust de markt te sterk op de EPRA EPS-vergelijking met Britse sectorgenoten, en mist daardoor de structurele waardecreatie van Shurgard. Sinds 2019 realiseerde het bedrijf aanzienlijke herwaarderingen van activa, zelfs tijdens periodes van stijgende rendementseisen. De recente overname van LnS vertekent het beeld nog verder, waardoor de groei van EPRA EPS en NTA uit elkaar loopt. Wim verlaagt zijn EPRA EPS-ramingen, maar blijft overtuigd dat beleggers op termijn de totale waardecreatie zullen erkennen.

Structurele waardecreatie buiten de EPRA EPS-cijfers

Shurgard heeft sinds 2019 een indrukwekkende 880 miljoen euro aan herwaarderingen gerealiseerd, wat neerkomt op meer dan 20% van de fair value van de activa. Dit gebeurde zelfs in een periode waarin veel andere REITs tussen 5% en 10% verloren op hun bestaande activa in 2022 en 2023. Hoewel COVID hier deels aan bijdroeg, wist Shurgard deze winsten ook nadien verder uit te bouwen. Deze structurele waardecreatie wordt echter niet weerspiegeld in de EPRA EPS-cijfers, aangezien herwaarderingen hierin niet worden opgenomen.

De recente overname van LnS (LocknStore) versterkt deze discrepantie nog verder. Door de impact van de overname lopen de EPRA EPS en de NTA-groei uiteen, wat het beeld voor beleggers vertroebelt.

Aanpassingen aan EPRA EPS-ramingen

De EPRA EPS-ramingen van Wim zijn aangepast en liggen nu dichter bij de consensus. De wijzigingen zijn niet gebaseerd op nieuwe informatie, maar op verfijningen in de aannames:

- De projectpipeline verschuift naar meer opleveringen in 2026.

- Hogere financiële kosten en lagere financiële inkomsten door herfinanciering van de bruglening.

- Een hogere belastingdruk van 18,5% tot 19,0% in 2025 en 2026 (voorheen 17,5%).

- Hogere overige kosten van 5 miljoen euro (voorheen 3 miljoen euro).

- Een licht hogere aandelenuitgifte door een scripdividend met een take-up van 80% aan een lagere prijs.

Volgens Wim focust de markt te veel op de tijdelijke vertraging in de EPRA EPS-groei, vooral in vergelijking met Britse sectorgenoten. De strategische voordelen van schaalvergroting in het VK wegen echter op tegen deze tijdelijke terugval. Dankzij een lage LTV, een lage uitkeringsratio en een hoge scripdividend-deelname (80%) kan Shurgard zijn geleidelijke expansiestrategie voortzetten, wat de NTA-groei (NTA= net tangable assets) per aandeel blijft ondersteunen.

Investeringscase: groeipotentieel blijft intact

De overname van LnS duwt de capex (investeringen) boven 1 miljard euro voor de periode 2024–2026. In het VK daalde de bezettingsgraad aanzienlijk, maar Shurgard gebruikt gerichte kortingen om de bezetting jaarlijks met 2% te laten groeien. Dit heeft initieel een negatieve impact op de winst, maar biedt op lange termijn groeipotentieel.

De LTV blijft volgens Wim beheersbaar, en hij verwacht niet dat Shurgard snel opnieuw een grote overname zal doen. Als natuurlijke consolidator in een onderbevoorrade markt blijft het groeipotentieel van Shurgard intact. Wim waardeert de schaalvoordelen, de stijgende inkomsten per klant en de voortdurende digitalisering van de operaties. Ondanks het groeiprofiel beschouwt hij Shurgard als een defensief aandeel dat goed gepositioneerd is om economische tegenwind te doorstaan.

KBC Securities over Shurgard

De KBC Securities-analist blijft positief over Shurgard, ondanks de verlaging van zijn EPRA EPS-ramingen. Hij benadrukt dat de markt te veel focust op de tijdelijke vertraging in de winstgroei, en te weinig op de structurele waardecreatie die het bedrijf realiseert. De overname van LnS vertekent het beeld op korte termijn, maar biedt strategische voordelen op lange termijn.

Wim verlaagt zijn koersdoel van 54 euro naar 48 euro, maar handhaaft zijn kopen-aanbeveling.