do. 14 aug 2025

Shurgard?

Shurgard is de grootste ontwikkelaar, eigenaar en exploitant van self-storage centra in Europa. Het bedrijf bezit 257 self-storage centra in zeven Europese landen (België, Denemarken, Frankrijk, Duitsland, Nederland, Zweden en het Verenigd Koninkrijk). Deze centra hebben betrekking op ongeveer 132 miljoen verhuurbare vierkante meter en bedienen meer dan 190.000 klanten. Het bedrijf richt zich op stedelijke gebieden in heel Europa met ongeveer 92% van de winkels in hoofdsteden en grote steden.

KBC Securities-analist Wim Lewi ziet sterke operationele prestaties bij Shurgard, met een robuuste balans en ruimte voor verdere acquisities. Ondanks de groei noteert het aandeel met een stevige korting ten opzichte van de intrinsieke waarde.

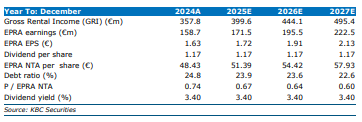

Shurgard rapporteerde solide resultaten over de eerste helft van 2025. De aangepaste EPRA-winst lag boven de verwachtingen, net als de groei van de operationele inkomsten. De intrinsieke waarde per aandeel steeg met 11,7% dankzij aanzienlijke herwaarderingen in de portefeuille. “Shurgard blijft een defensieve groeiaandelen met schaalvoordelen en een sterke balans,” aldus Wim.

Sterke operationele prestaties en waardegroei

De aangepaste EPRA-winst bedroeg 80,9 miljoen euro, tegenover een verwachte 79,1 miljoen euro, een stijging van 3,4% jaar-op-jaar. De aangepaste EPRA-winst per aandeel kwam uit op 0,82 euro, tegenover 0,80 euro verwacht. De operationele inkomsten uit vastgoed (NOI) stegen met 17,6% tot 140 miljoen euro.

De groei van de operationele inkomsten op vergelijkbare basis bedroeg 4,7%, wat de verwachting van 4,5% overtrof. Dit wijst op een vlotte integratie van de LnS-acquisitie. De gemiddelde opbrengst per vierkante meter op vergelijkbare locaties steeg met 2,7% tot 273 euro.

De bezettingsgraad op alle locaties bleef stabiel op 86%, hoewel dit een daling is van 1,7% ten opzichte van vorig jaar. De NOI-marge daalde licht met 0,2 procentpunt tot 62,7%.

De intrinsieke waarde per aandeel (EPRA NTA) steeg met 11,7% tot 51,40 euro, voornamelijk dankzij 338 miljoen euro aan herwaarderingen in de portefeuille. Volgens Tom Noyens zijn deze herwaarderingen vooral toe te schrijven aan operationele verbeteringen en niet aan wijzigingen in de kapitalisatierente.

Regionale prestaties en balanssterkte

De groei van de operationele inkomsten op vergelijkbare basis was sterk in de belangrijkste markten: Duitsland +5,4%, Nederland +7,0%, Frankrijk +4,5%, Zweden +4,4% en het Verenigd Koninkrijk +3,0% (in Britse pond). In het VK steeg de bezettingsgraad op vergelijkbare locaties met 0,4% tot 86,8%.

De loan-to-value ratio daalde van 23,3% naar 22,8%, wat wijst op een solide balans. Shurgard versnelde zijn investeringen en blijft add-on acquisities doen in vier kernregio’s. De kapitaaluitgavenrichtlijn van 1,4 miljard euro over 2024–2026 wordt als voorzichtig beschouwd.

Shurgard bevestigde zijn richtlijn voor een NOI-groei van 11% in 2025, wat overeenkomt met een verwachte NOI van 297 miljoen euro.

KBC Securities over Shurgard

WIm ziet Shurgard als een natuurlijke consolidator in een onderbevoorraadde markt. De acquisitie van LnS (LocknStore) stuwt de kapitaaluitgaven boven 1 miljard euro over 2024–2026, maar de balans blijft gezond. Shurgard gebruikt tijdelijke kortingen om de bezettingsgraad jaarlijks met 2% te verhogen, wat op korte termijn de winst drukt maar op lange termijn groeipotentieel biedt.

Volgens Wim blijft Shurgard goed gepositioneerd om economische tegenwind te weerstaan. Hij waardeert de schaalvoordelen, stijgende klantinkomsten en voortdurende digitalisering van de operaties. Ondanks het groeipotentieel beschouwt hij Shurgard als een defensief aandeel.

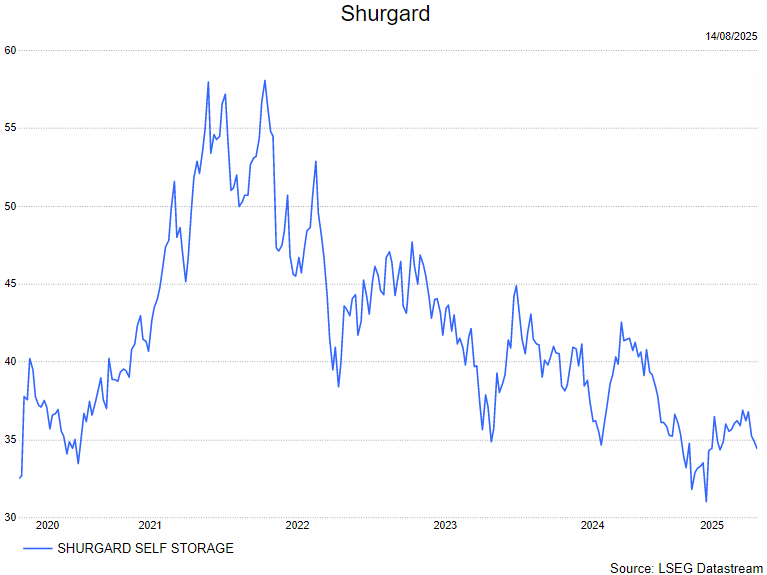

Analist Wim handhaaft zijn opbouwen-aanbeveling en wijst erop dat het aandeel momenteel handelt met een korting van 33% ten opzichte van de intrinsieke waarde van 51,40 euro, terwijl dit volgens hem een premie zou moeten zijn. Het koersdoel blijft 48 euro.