vr. 25 sep 2020

Maandag 28 september krijgt iedere aandeelhouder één aandeel Siemens Energy (SE) voor elke 2 aandelen van Siemens die ze in portefeuille hebben. Siemens zal een aandelenbelang in SE hebben van 35,1%, met de bedoeling om dit af te bouwen binnen 12 tot 18 maanden. Het pensioenfonds van Siemens zal een belang nemen van 9,9%. SE zal royalty's betalen om de ‘Siemens’-merknaam te gebruiken. De moederholding staat op haar beurt wel borg voor productgaranties ten belope van meer dan 20 miljard euro.

Wat is Siemens Energy?

Siemens Energy bestaat uit 2 grote delen die elk ongeveer instaan voor de helft van de ondernemingswaarde (EV), nl. Siemens Gamesa en Siemens Gas & Power. SE haalde in 2019 een omzet van 28,8 miljard euro en een operationele winst van 1,5 miljard euro (marge van 5,3%). Siemens Energy heeft een meerderheidsbelang van 67% in de windturbineproducent Siemens Gamesa. Siemens Gamesa (51% van de EV) is de derde grootste windturbineproducent ter wereld en de nummer 1 wereldwijd in offshore.

Siemens Gas & Power (49% van de EV) bestaat uit 3 grote delen:

- Elektriciteitsopwekking (44% van de omzet): gas-en steenkoolturbines (vooral gasturbines) om elektriciteit op te wekken.

- Transmissie (29% van de omzet): nummer 1 wereldwijd in hoogspanningsapparatuur.

- Industriële toepassingen (26% van de omzet): geavanceerde compressoren/generatoren/turbines. Deze divisie is tot stand gekomen na 2 grote overnames, namelijk Dresser Rand en de energiedivisie van Rolls-Royce. Deze producten worden met name in de energiesector toegepast voor de winning, transport en verwerking van olie en gas.

De jongste jaren had de divisie Gas & Power het niet onder de markt, omwille van de druk op de Europese elektriciteitsmarkt, de druk op fossiele brandstoffen en de stevige concurrentie. KBC Asset Management denkt evenwel dat de bodem bereikt is en is eerder optimistisch over de toekomst. In het jaar 2000 piekte de markt van gasturbines en werd er wereldwijd voor 107 GW aan gascentrales bijgebouwd, waarna de markt in elkaar stortte. In 2018 werd de bodem bereikt en werd er voor 32 GW aan nieuwe gascentrales gebouwd. In 2019 was een lichte toename tot 39 GW. Waar in het jaar 2000 meer dan 80% van de extra elektriciteitscapaciteit kwam uit gas, is dat vandaag terugvallen tot zo’n 12%. Hernieuwbare energiebronnen (wind – en zonne-energie) staan vandaag in voor de grootste capaciteitsuitbreidingen. De jongste 5 jaar is het globale aandeel van gas in de elektriciteitsmix stabiel rond de 15%.

Gasturbines als tussenoplossing

Gasturbines zullen nodig zijn om op momenten dat er weinig wind of zon is en op momenten dat de vraag naar elektriciteit piekt om extra elektriciteit op te wekken en zo het elektriciteitsnetwerk te balanceren en black-outs te vermijden. Daarenboven zal in de VS de komende jaren een groot deel van de steenkoolcentrales en kerncentrales worden gesloten. Dit zijn elektriciteitscentrales die een constant vermogen elektriciteit leveren. Deze kunnen dus niet zomaar worden vervangen door hernieuwbare energiebronnen.

Vermoedelijk zal de vraag de komende jaren stabiliseren en daardoor ook de prijsdruk. Daarnaast heeft het management van Siemens Energy een aanzienlijk herstructureringsplan aangekondigd. KBC AM gelooft dat het management de verkoop van nieuwe turbines terug winstgevend zal maken. Dit is een cyclische sector en in het verleden is het bedrijf er ook telkens in geslaagd om periodes waar verliezen werden geboekt om te buigen tot winst.

Onderhoudsplicht

Verder mag ook niet vergeten worden dat deze divisies beschikken over een zeer winstgevende onderhoudsafdeling. Bij de verkoop van een turbine, compressor, generator hoort immers een onderhoudscontract. Het contract voorziet in periodieke onderhoudsintervallen en vervanging van wisselstukken. Ondanks de malaise in de gasturbinemarkt nam het aantal turbines waarvan SE instaat voor het onderhoud de jongste jaren met 5% toe. Meer dan de helft van de inkomsten van de divisies elektriciteitsopwekking en industriële toepassingen komt uit deze afdeling.

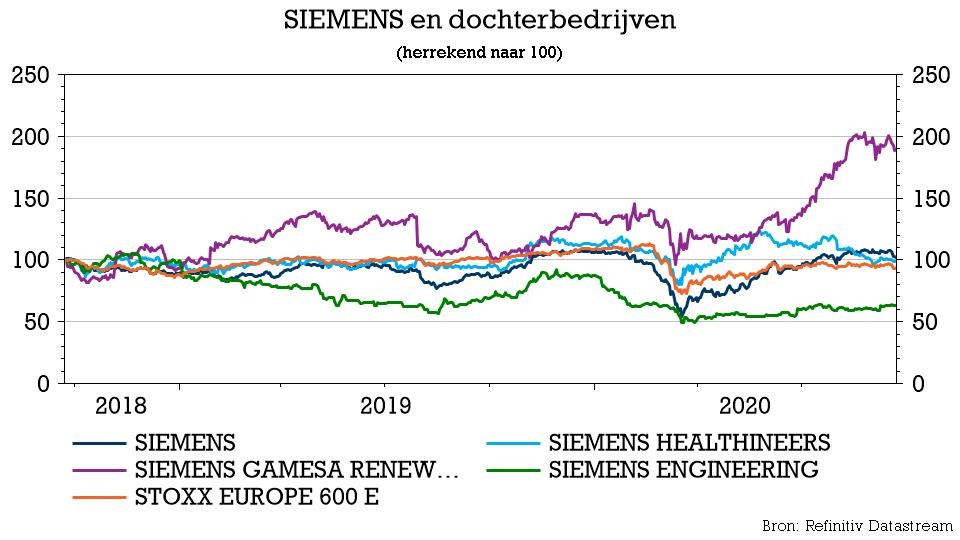

KBC Asset Management vermoedt dat de markt te negatief gestemd is op de markt van gasturbines waardoor de marktverwachtingen erg laag liggen. Het nieuwe management heeft dan ook alle troeven in handen om over de lage lat te springen. Het verleden leert bovendien dat de bedrijven die Siemens apart op de beurs zet, sterk presteren. Denk maar aan Siemens Healthineers of Osram.

Groener dan gedacht

De eerdere vrees dat Siemens Energy door duurzame fondsen geweerd zou worden omwille van de grote blootstelling op fossiele brandstoffen, lijkt ongegrond. Gas is onmisbaar in een transitie naar een koolstofarme economie. Gas stoot aanzienlijk minder CO2 uit dan andere fossiele brandstoffen. De vervanging van steenkool door gascentrales zal zorgen voor een gevoelige daling van de CO2-uitstoot.

Verder is de link met hernieuwbare energie via Siemens Gamesa aanzienlijk. Zij hebben het voordeel van een grote blootstelling op het snelst groeiende deel van de windturbinemarkt, namelijk offshore wind. De groei in onshore wind zal de komende jaren stilvallen na de stevige groei de jongste jaren. Daarnaast is Siemens Energy ook één van de producenten van elektrolysers om via elektriciteit groene waterstof te produceren en turbines die op waterstof draaien. Tot slot vereist de energietransitie ook extra investeringen in het elektriciteitsnet en Siemens is de globale nummer 1 in hoogspanningslijnen.

Waardering

KBC Asset Management heeft de waardering van Siemens Energy als een standalone-entiteit tegen het licht gehouden aan de hand van een som-van-de delen waardering aan de hand van EV/EBIT en EV/Sales en een vergelijking met sectorgenoten uit de sector kapitaalgoederen. SE heeft een track record van volatiele resultaten en opereert in een competitieve industrie. Als gevolg hebben ze bij de waarderingen de laagste waarderingen van sectorgenoten genomen. De waardering voor Siemens Energy komt zo op 27 à 35 euro. Het midden van de vork is 31 euro. KBC AM denkt dat het aandeel bij de start van de notering aan een lagere koers zal noteren. Verder verwachten ze een verkoopsdruk in de eerste dagen omdat indexvolgers verplicht zullen moeten verkopen. Tot slot geven ze ook mee te verwachten dat de meeste aandeelhouders van Siemens AG een voorkeur zullen hebben voor de moederholding omwille van de blootstelling op aantrekkelijkere thema’s zoals automatisatie, industriële software en digitalisatie. KBC AM is van mening dat een koers onder de 25 euro een mooi instapmoment kan bieden.

De impact op het moederaandeel Siemens AG is zo’n 15 euro, omdat aan aandeelhouders per 2 aandelen van Siemens 1 aandeel SE wordt uitgekeerd. Omwille van de verdere ontmanteling van het conglomeraat wordt de conglomeraatskorting verlaagd. Het nieuwe koersdoel van Siemens na de afsplitsing van Siemens Energy wordt daarom 110 euro en de aanbeveling blijft “houden”.