vr. 13 feb 2026

Siemens is het boekjaar 2026 sterk gestart met een duidelijke verbetering van de winstgevendheid binnen de industriële activiteiten. De orderinstroom en omzet groeiden stevig en de marges gingen duidelijk hoger, vooral dankzij betere prestaties bij Digital Industries en Smart Infrastructure. Tegelijk bleef de kasstroom onder druk na een uitzonderlijk sterk voorgaand kwartaal, merkt KBC Securities‑analist Andrea Gabellone op.

Siemens?

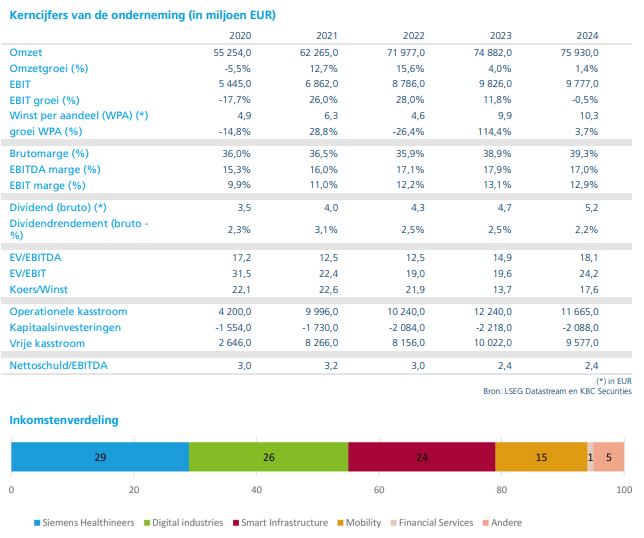

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Sterke orderinstroom en omzetgroei in eerste kwartaal 2026

In het eerste kwartaal van boekjaar 2026 boekte Siemens een orderinstroom van 21,4 miljard euro, een stijging met 7 procent op nominale basis* en 10 procent op vergelijkbare basis**. De omzet kwam uit op 19,1 miljard euro, goed voor een groei van 4 procent nominaal en 8 procent vergelijkbaar.

*Groei op nominale basis is de eenvoudige, gerapporteerde groei: dit jaar versus vorig jaar, inclusief alle effecten.

**Groei op vergelijkbare basis probeert de zuivere onderliggende groei te tonen door storende factoren weg te filteren.

Die evolutie resulteerde in een book‑to‑bill‑ratio* van 1,12, wat wijst op een verdere opbouw van de orderportefeuille. Volgens Andrea Gabellone bevestigt dit de aanhoudend sterke vraag naar de oplossingen van Siemens in meerdere eindmarkten.

*De book‑to‑bill‑ratio vergelijkt nieuwe orders met gerealiseerde omzet in een bepaalde periode. Staat de ratio boven 1,0 dan komen er meer nieuwe orders binnen dan er omzet wordt geboekt. De orderportefeuille groeit. Is die gelijk aan 1,0: orders en omzet zijn in evenwicht, stabiele backlog. Staat de ratio onder 1,0 dan ligt de omzet hoger dan nieuwe orders. De orderportefeuille krimpt.

Duidelijke winstgroei en hogere industriële marges

De winst van de Industrial Business steeg met 15 procent op jaarbasis tot 2,9 miljard euro. De bijhorende marge kwam uit op 15,6 procent, een duidelijke verbetering tegenover 14,1 procent een jaar eerder.

Binnen de divisies viel vooral Digital Industries* op, waar de winstgevendheid sterk verbeterde. De marge bedroeg daar 17,8 procent, ruim boven de marktverwachting van 14,3 procent. Ook Smart Infrastructure presteerde beter dan verwacht, met een winst die ongeveer 10 procent boven de consensus lag en een marge van 19 procent, tegenover een verwachte 17,5 procent.

*Industrial Business zijn naar alle industriële kernactiviteiten samen, exclusief financiële en niet‑industriële onderdelen. Het is dus een geconsolideerde kijk op de industriële prestaties van de groep.

Smart Infrastructure en Digital Industries trekken groei

Volgens Siemens werd de groei van de orderinstroom vooral gedragen door Smart Infrastructure, dat een recordhoge orderontvangst liet optekenen. Daarnaast was er ook significante groei bij Digital Industries en een duidelijke toename van de orders bij Mobility.

De uitbreiding van de marges wordt volgens het management eveneens toegeschreven aan “aanzienlijke verbeteringen” binnen Digital Industries en Smart Infrastructure. Andrea Gabellone ziet hierin een belangrijke steun voor het winstprofiel van Siemens in 2026.

Industriële AI centraal in de strategie

In zijn communicatie legde het management sterk de nadruk op industriële artificiële intelligentie als motor voor toekomstige vraag en differentiatie. Siemens koppelt de uitvoering van zijn strategie expliciet aan het opschalen van industriële AI‑toepassingen, in samenwerking met partners.

Het feit dat Digital Industries* expliciet wordt genoemd als een belangrijke bron van margeverbetering, wordt door KBC Securities gezien als een positief signaal voor de positionering van de groep in boekjaar 2026, al blijft de macro‑economische omgeving ongelijkmatig.

*Digital Industries (DI) is de divisie van Siemens die zich richt op industriële automatisering en digitalisering. Ze levert technologie waarmee fabrieken en productieprocessen slimmer, efficiënter en meer geautomatiseerd worden.

Kasstroom tijdelijk lager na sterk slotkwartaal

Op het vlak van kasstromen was het beeld minder uitgesproken positief. De vrije kasstroom* bedroeg 0,7 miljard euro, tegenover 1,6 miljard euro in dezelfde periode vorig jaar.

*De vrije kasstroom (free cash flow) is het geld dat een bedrijf effectief overhoudt nadat het zijn operationele activiteiten heeft gefinancierd en de noodzakelijke investeringen heeft gedaan om de activiteiten draaiende te houden. In essentie beantwoordt ze deze vraag: Hoeveel cash blijft er echt over die vrij kan worden gebruikt?

Die daling volgt echter op een uitzonderlijk sterk vierde kwartaal en wordt volgens het management grotendeels verklaard door het schoksgewijze karakter van vooruitbetalingen binnen de Mobility‑activiteiten*. Andrea Gabellone ziet dit dan ook niet als een structurele verslechtering van de kasgeneratie.

*De Mobility‑activiteiten verwijzen naar de divisie Siemens Mobility, die zich toelegt op oplossingen voor spoor‑ en openbaar vervoer.

Hogere winstverwachting voor volledig boekjaar

Op basis van de sterke start verhoogde Siemens zijn winstverwachting voor boekjaar 2026. De prognose voor de winst per aandeel vóór PPA* werd opgetrokken van een vork van 10,40–11,00 euro naar 10,70–11,10 euro.

*Winst per aandeel vóór PPA betekent de winst per aandeel, zonder rekening te houden met de Purchase Price Allocation (PPA)‑effecten van overnames.Met andere woorden: het is een gezuiverde winst per aandeel die de onderliggende prestaties van het bedrijf beter weergeeft.

Volgens KBC Securities is die bijstelling een duidelijke bevestiging van de operationele sterkte van de industriële activiteiten, al blijft het belangrijk om te volgen of de verbetering bij Digital Industries duurzaam blijkt in een volatiel macro‑economisch klimaat.

KBC Securities over Siemens

Volgens KBC Securities‑analist Andrea Gabellone is het boekjaar 2026 sterk begonnen voor Siemens, met een duidelijke marge‑expansie binnen de Industrial Business tot 15,6 procent en expliciete vooruitgang bij Digital Industries en Smart Infrastructure. De verhoging van de winstverwachting voor 2026 is positief, al blijft de duurzaamheid van de verbeterde prestaties bij Digital Industries een aandachtspunt in een ongelijkmatig macro‑economisch klimaat.

KBC Securities behoudt daarom de “Houden”-aanbeveling voor Siemens, met een koersdoel van 220 euro.