do. 5 aug 2021

Siemens overtrof deze ochtend de analistenverwachtingen met een sterk kwartaalrapport, op het niveau van de bestellingen, de omzet én de marges. Volgens de CEO heeft Siemens de uitdagingen in het kwartaal, zoals in de toeleveringsketen, het hoofd geboden. Maar KBC Asset Management werd er niet echt enthousiast van, omdat het grootste deel van de margeverbetering op het conto kwam van het apart genoteerde Siemens Healthineers.

Kwartaalrapport

De engineeringgroep drukte een onderliggende winst af van 2,35 miljard euro en dat was 9% hoger dan de 2,15 miljard euro waar analisten op hoopten. Dat stuwde de onderliggende winstmarge 50 basispunten boven verwachting tot 15,5%. Een winstmarge om u tegen te zeggen.

Siemens noteerde 20,1 miljard dollar aan bestellingen, wat een enorme 26% boven de analistenverwachtingen van 16,3 miljard euro uitkwam. De orderontvangsten waren over de gehele linie hoger dan verwacht, maar met name bijzonder sterk in Mobiliteit (onder meer met dank aan een contract ter waarde van 3,4 miljard dollar met Amtrak). Regionaal gezien bleef China sterk met een autonome orderstijging van 32%, ondanks de vergelijkingsbasis niet bepaald evident te slopen was. Ook Europa verdient een pluim.

In de “Digital Industries” afdeling slaagde de groep er in om de aanhoudende problemen in de toeleveringsketen te tackelen, voornamelijk met betrekking tot de aanvoer van elektronische componenten.

KBC Asset Management over Siemens

Goede resultaten van Siemens, maar niet om echt enthousiast van te worden, want het grootste deel van de margeverbetering kwam van het apart genoteerde Siemens Healthineers (waarin het een belang van 50% heeft). Ook kwamen de marges in het kroonjuweel wat onder de verwachtingen uit, terwijl de verhoging van de jaarvooruitzichten leuk was, maar even zo goed een beetje ondermaats. Hoewel de verwachtingen zijn verhoogd, wijst het middenpunt op een upgrade van slechts 3%, wat ei zo na gelijk loopt met de huidige consensusverwachtingen. De vooruitzichten voor het huidige (fiscale vierde) kwartaal lijken dan ook erg voorzichtig te zijn, gegeven de sterke resultaten van het voorbije kwartaal.

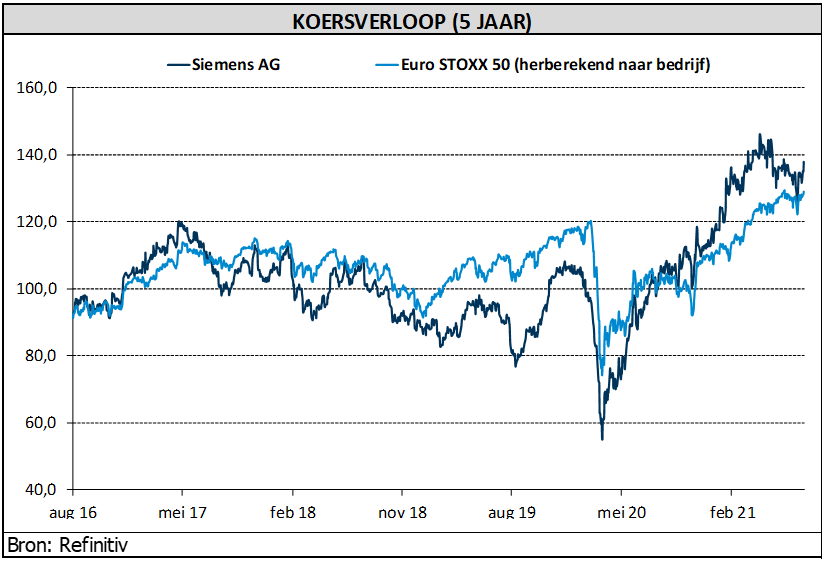

Op de beurs presteerde Siemens de voorbije weken ondermaats ten opzichte van de sector, zodat het waarschijnlijk is dat de resultaten van vandaag voldoende zuurstof moeten aanleveren om die achterstand weer een beetje in te lopen. KBC Asset Management houdt zijn “Houden”-advies, maar verhoogt het koersdoel van 138 naar142 euro, omwille van de kwaliteit van de zonet vrijgegeven kwartaalcijfers.