di. 17 feb 2026

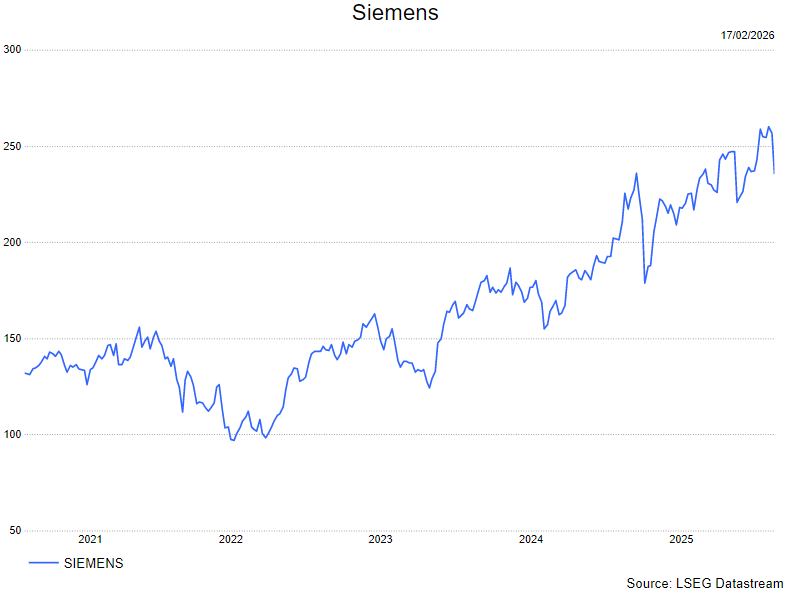

De koers van Siemens kreeg een stevige klap nadat een datapunt vanuit de liftenproducent Schindler twijfel zaaide over de haalbaarheid en betrouwbaarheid van digital‑twinsoftware. Dat datapunt was in eerste instantie gericht op Dassault Systèmes, maar de markt trok de bezorgdheid meteen door naar andere aanbieders zoals Siemens. Dat zegt KBC Securities‑analist Andrea Gabellone, die benadrukt dat de marktgevoeligheid rond industriële software bijzonder hoog blijft.

Siemens?

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Marktreactie op Schindler‑signaal slaat breder uit

Aanleiding: problemen bij Dassault Systèmes

Volgens Andrea werd de verkoopgolf bij Siemens — ruim zeven procent verlies — rechtstreeks veroorzaakt door een melding dat Dassault Systèmes mogelijk werd geschrapt als softwareleverancier bij Schindler. Hoewel dit op het eerste gezicht een probleem is dat sterk bij Dassault zelf ligt, omdat zij er volgens hem na jaren nog niet in slaagden een werkbare digital twin‑oplossing te leveren, is de impact op de markt veel ruimer.

Beleggers extrapoleerden dit datapunt naar het volledige terrein van industriële software. Het gevolg: een scherpe daling bij alle spelers die digital‑twin- of PLM‑platformen aanbieden, waaronder Siemens.

Digital twin‑ecosysteem staat onder vergrootglas

Waarom Siemens bijzonder gevoelig is

Andrea benadrukt dat Siemens veel blootstelling heeft aan dit soort sentiment. Het bedrijf profileert zijn PLM‑platform Teamcenter (en Teamcenter X) namelijk expliciet als de ruggengraat voor het bouwen van een “complete digital twin”. Wanneer dan verhalen opduiken over mislukte of vastlopende digital‑twinimplementaties — zelfs al hebben ze niets met Siemens te maken — dan raakt dat rechtstreeks aan de geloofwaardigheid van Siemens’ Digital Industries‑software.

Die geloofwaardigheid is bovendien een belangrijke drijver voor de waardering van het bedrijf, gezien het softwareluik doorgaans een hogere multiple geniet dan de meer klassieke industriële activiteiten.

Uitstraling naar andere sectoren en spelers

Ook miningsoftware genoemd, maar risico volgens Noyens kleiner

Sommige marktpartijen trokken de bezorgdheid zelfs door naar andere niches zoals software voor mijnbouwapparatuur, verwijzend naar Weir en diens softwaredochter Micromine. Volgens Andrea is dat echter minder logisch: software intern ontwikkelen is voor kapitaalintensieve OEM’s meestal geen kernactiviteit én brengt een hoog faalrisico met zich mee. In dat segment ziet hij meer risico van nieuwe softwareconcurrenten dan van OEM’s die plots alles zelf gaan bouwen.

Schneider Electric: gematigde blootstelling via AVEVA

Indirect maar niet onbelangrijk risico

Hoewel Schneider Electric veel minder direct actief is in discrete PLM‑software, heeft het via AVEVA wél een duidelijke positie in industrial software. AVEVA zet sterk in op digital twins over de volledige levenscyclus van industriële assets. Volgens Andrea betekent dit dat ook Schneider geraakt kan worden wanneer de markt op grote schaal teleurgesteld raakt in de vooruitgang van digital‑twinprojecten.

Dat effect zit meer in marktsentiment en projecttiming dan in een directe bedreiging voor Schneider, maar het blijft wel een factor die — zoals gisteren — snel tot koersdruk kan leiden.

KBC Securities over Siemens en Schneider

In zijn oordeel benadrukt de KBC Securities‑analist dat de markt momenteel zeer gevoelig reageert op elk signaal dat wijst op vertraging of falen binnen digital‑twin- en PLM‑implementaties. Omdat Siemens zijn Teamcenter‑platform zo nadrukkelijk positioneert als de kern van een volledige digital twin, is het bedrijf volgens hem bijzonder vatbaar voor sentimentsschokken wanneer spelers zoals Dassault negatief in het nieuws komen. Schneider Electric heeft volgens hem een gematigde blootstelling via AVEVA, maar blijft niet volledig immuun voor bredere softwaretwijfels.

Andrea heeft een houden-aanbeveling voor Siemens met een koersdoel van 220 euro. Voor Schneider heeft Andrea een kopen-aanbeveling en koersdoel van 285 euro.