do. 22 sep 2022

Inventiva tekende een overeenkomst met Sino Biopharm, via dochteronderneming Chia Tai-Tianqing Pharmaceutical Group (CTTQ). Die moet Lanifibranor op de Chinese markt brengen, in ruil voor een vooruitbetaling van 12 miljoen dollar, mogelijk gevolgd door 5 miljoen dollar aan bijkomende klinische mijlpalen. De overeenkomst kan leiden tot in totaal 290 miljoen dollar aan klinische, reglementaire en commerciële mijlpaalbetalingen en royalty's voor Inventiva. Dat is een sterke boodschap van Sino over het potentieel van lanifibranor, stelt KBC-Securities-analist Jeroen Van Den Bossche.

De Chinese markt ligt open

Sino Biopharm is een investeringsholding die zich bezighoudt met de productie en verkoop van farmaceutische producten met een marktkapitalisatie vandaag van ongeveer 8,9 miljard dollar.

De overeenkomst brengt in eerste instantie een vooruitbetaling van 12 miljoen dollar met zich mee. Maar dat kan dus in totaal richting 290 miljoen dollar evolueren, als alles goed verloopt met de ontwikkeling van het middel, natuurlijk. Dat de teller zo ver kan oplopen heeft veel te maken met de vergoedingen voor goedkeuring door de regelgevende instanties, naast royalty’s op de effectieve verkoop. Die royalty’s kunnen variëren van iets onder 10% tot ergens richting 15%, gebaseerd op de netto-omzet van Sino Biopharm in Groot-China gedurende de eerste drie jaar van commercialisering. Vanaf jaar vier kunnen de percentages variëren tussen 10% en 15%.

Afhankelijk van verschillende factoren, waaronder feedback van de Chinese regelgevende instanties, zal CTTQ ofwel deelnemen aan de lopende NATiV3 fase III-klinische studie van lanifibranor bij NASH of een onafhankelijke studie uitvoeren. CTTQ zal alle kosten dragen van de studies die in Groot-China worden uitgevoerd.

Cashinjectie

De deal van vandaag versterkt de cashportefeuille met nog eens 12 miljoen dollar, met in de nabije toekomst mogelijk nog eens 5 miljoen dollar als er klinische mijlpalen worden bereikt. Het bedrijf had op het einde van juni 22 sowieso geen actuut gebrek aan cash: de teller stond op 87,2 miljoen euro, wat meer dan voldoende is om het onderzoek te financieren tot het tweede kwartaal van 2023. Ook heeft Inventiva nog steeds toegang tot zijn ATM-programma (dat profiteert van de sterke dollar) van zo’n 60 miljoen dollar én een EIB-kredietfaciliteit van 50 miljoen euro. En is er meer: als de fase 2b-studie van Cedirogant gunstig verloopt, zal de groep waarschijnlijk recht hebben op extra mijlpaalbetalingen van Abbvie.

In de loop van vorig jaar werd het waarschijnlijker dat Inventiva een aanzienlijk deel van de fase III ontwikkeling van Lanifibranor op zich zou nemen, zodat Jeroen Van Den Bossche het waarderingsmodel bijspijkerde om 165 miljoen euro extra uitgaves tussen 2021 en 2024 mee te rekenen. Terwijl er voorheen slechts gerekend op geringe onderzoekskosten voor de fase III studie (15 miljoen euro in 2021), staat er nu een cijfer van 165 miljoen in de boeken voor de periode 2021 tot en met 2024, waarvan 30 en 55 miljoen euro in 2021 en 2022, respectievelijk. Die investeringen moeten de brug slaan naar een tussentijdse uitlezing van de fase III-data, maar maakt extra financiering noodzakelijk.

KBC Securities over Inventiva

Stevige cijfers, en dus een dito boodschap van Sino Biopharm aan zowel Inventiva als de hele markt, meent Jeroen Van Den Bossche. De Chinezen schatten het commerciële potentieel van lanifibranor duidelijk hoog in. Maar daarvoor moet er natuurlijk nog wel een effectief middel worden ontwikkeld. De grootschalige NATIV3-studie moet die weg effenen. Een opsteker in dat verband waren alvast de indrukwekkende fase II-resultaten in de stille, maar veel voorkomende leverziekte NASH. Daardoor verhoogde de kans verhoogde dat het geneesmiddel op termijn een blockbuster kan worden (dat wil zeggen dat de omzet op jaarbasis meer dan 1 miljard dollar kan bedragen).

De mijlpaalbetalingen en royalty’s die de Chinezen op tafel willen leggen, lijken de optimistische mening van stelt Jeroen Van Den Bossche te bevestigen. Belangrijk is dat CTTQ alle kosten zal dragen van de klinische studie die in Groot-China wordt uitgevoerd en zal onderzoeken of het mogelijk is om deel te nemen aan de lopende NATiV3-studie. De totale prevalentie van NASH wordt geschat op 2,4 à 6,1%.

Jeroen Van Den Bossche blijft dus van het potentieel van Lanifibranor voor NASH overtuigd, omdat het in zijn fase IIb-studie opmerkelijke resultaten heeft laten zien op het gebied van zowel fibrose als het oplossen van NASH, die nog niet zijn geëvenaard in studies van andere bedrijven in het NASH-landschap. De lange ontwikkelingsduur en de hoge kosten voor de uitvoering van de fase III-studie zonder partner wegen echter zwaar op Inventiva als klein biotechbedrijf. Deze deal is dus zonder meer een opsteker, stelt Jeroen Van Den Bossche. Geen impact op zijn “Kopen”-advies en 20 euro koersdoel.

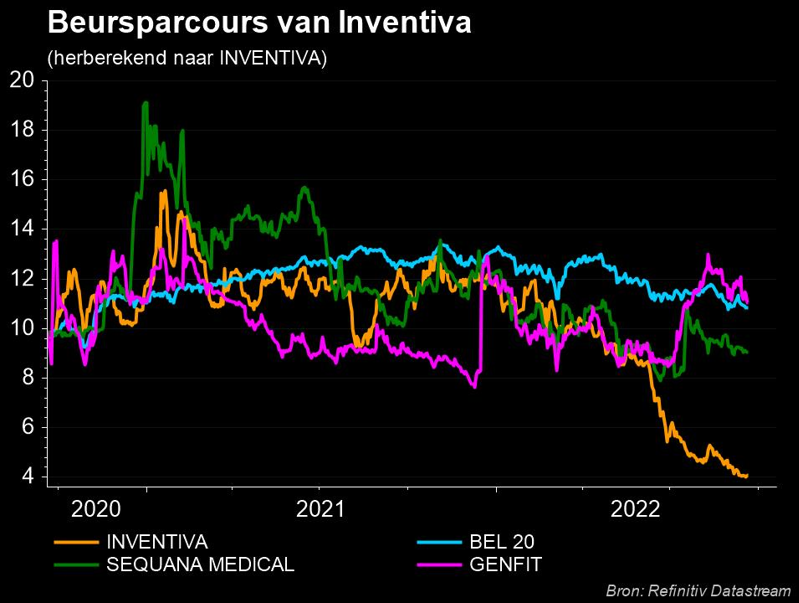

Het Inventiva-aandeel noteert momenteel aan een koers van 5,09 euro (+25,22%).