do. 12 feb 2026

Sipef pakte in 2025 uit met recordresultaten dankzij een sterke productiegroei en aanhoudend hoge palmolieprijzen. Die sterke prestaties laten het bedrijf toe zijn dividendbeleid aanzienlijk te versoepelen, zegt KBC Securities‑analist Michiel Declerq.

Sipef ?

Sipef is een toonaangevende agro-industriële groep met een focus op de productie van palmolie (CPO) in Indonesië en Papoea-Nieuw-Guinea. De groep produceert ook bananen in Ivoorkust. Sipef heeft voornamelijk meerderheidsparticipaties in tropische plantagebedrijven die zij beheert. Palmolie wordt niet alleen gebruikt als olie om mee te koken, maar ook als grondstof voor voedingsproducten, cosmetica, detergenten en biodiesel.

Recordproductie in palmolie en bananen

Sipef realiseerde in 2025 een recordproductie van ruwe palmolie (CPO) van 441,9 kiloton, een stijging met 21,9 procent tegenover het jaar voordien. Daarmee lag de productie duidelijk boven de eigen doelstelling van 430 kiloton. Ook de bananenproductie nam toe en steeg met 2,2 procent tot 52,2 kiloton.

De sterke productiegroei weerspiegelt zowel gunstige agronomische omstandigheden als de vruchten van eerdere investeringen in plantages en efficiëntieverbeteringen. Volgens Michiel Declerq bevestigt dit de kwaliteit en schaalbaarheid van de operationele activa van Sipef.

Hoge palmolieprijzen ondersteunen resultaten

De marktomstandigheden bleven in 2025 bijzonder gunstig. De gemiddelde MDEX‑prijs voor ruwe palmolie bedroeg 990 dollar per ton, een stijging met 9,3 procent op jaarbasis. Daardoor kon Sipef zijn palmolie verkopen aan een gemiddelde ex‑millprijs* van 955 dollar per ton, wat neerkomt op een stijging met 10,2 procent.

*De ex‑millprijs is de verkoopprijs van een product aan de fabriek of molen, dus op het moment dat het product de productiesite verlaat. Concreet bij palmolie betekent dit de prijs die Sipef krijgt aan de palmoliemolen, zonder transportkosten, opslag, verzekeringen of verdere logistiek, vóór het product wordt verscheept naar handelaren, raffinaderijen of exportmarkten.

Binnen de groep waren er duidelijke regionale verschillen. In Indonesië lag de gemiddelde ex‑millprijs op 863 dollar per ton, terwijl in Papoea‑Nieuw‑Guinea prijzen tot 1.144 dollar per ton werden gerealiseerd. Vooruitblikkend heeft Sipef inmiddels al 29 procent van de verwachte productie voor 2026 verkocht aan een gemiddelde ex‑millprijs van 1.012 dollar per ton. Dat aandeel ligt hoger dan een jaar eerder, al ligt de gemiddelde prijs iets lager dan in dezelfde periode vorig jaar.

Sterke financiële prestaties in 2025

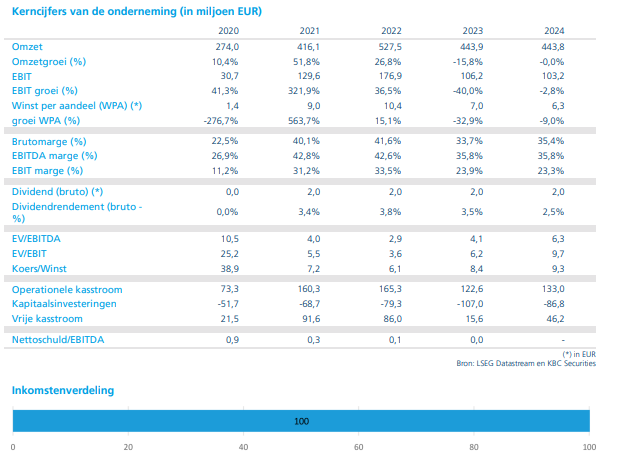

De combinatie van hogere volumes en sterke prijzen vertaalde zich in een uitgesproken verbetering van de financiële resultaten. De omzet steeg in 2025 met 29,3 procent tot 570 miljoen dollar. De brutowinst nam zelfs met 57,4 procent toe tot 251,0 miljoen dollar, wat resulteerde in een brutomarge van 44 procent, tegenover 36 procent in 2024.

Het bedrijfsresultaat steeg met 80,2 procent tot 187,7 miljoen dollar. De recurrente nettowinst kwam uit op 127,4 miljoen dollar, een stijging met 77,1 procent en boven de eerder vooropgestelde vork van 115 tot 125 miljoen dollar.

Dankzij de sterke kasstroom evolueerde de netto financiële positie naar 88,4 miljoen dollar, tegenover een nettoschuld van 18,1 miljoen dollar een jaar eerder. De investeringen bleven aanzienlijk en bedroegen 89,4 miljoen dollar in 2025.

Forse dividendverhoging en nieuw uitkeringsbeleid

Op basis van de sterke resultaten stelt Sipef een dividend van 4,30 euro per aandeel voor, tegenover 2,00 euro een jaar eerder. Tegelijk verhoogt het bedrijf zijn structurele uitkeringsratio van 30 procent naar 40 procent van de recurrente nettowinst.

Volgens Declerq is die stap een duidelijk signaal van vertrouwen in de duurzaamheid van de kasstromen, ook al blijven de investeringen op korte termijn hoog.

Vooruitzichten 2026: solide, maar met blijvende investeringen

Voor 2026 hanteert Sipef een optimistische toon. Het bedrijf rekent op een CPO‑productie van ongeveer 470 kiloton en een bananenproductie van circa 55 kiloton. De investeringen zullen in 2026 hoog blijven en worden geraamd tussen 100 en 120 miljoen dollar, terwijl de netto financiële positie naar verwachting in lijn zal blijven met die van 2025.

Volgens Michiel Declerq wijst de sterke start van het jaar erop dat Sipef opnieuw een degelijk recurrent resultaat kan neerzetten, zelfs bij wat normaliserende prijzen.

KBC Securities over Sipef

Volgens KBC Securities‑analist Michiel Declerq bevestigen de recordresultaten van 2025 de operationele sterkte van Sipef. Hoewel de productieraming voor 2026 iets onder de eigen verwachtingen ligt, blijft het waarderingsmodel uitgaan van een conservatieve palmolieprijs van 900 dollar per ton, wat een comfortabele veiligheidsmarge biedt tegenover de huidige marktprijzen van ruim boven 1.000 dollar. Indien de prijzen op dit niveau blijven, acht Declerq het mogelijk dat Sipef ook in 2026 zijn recordresultaat overtreft. Met investeringen die op langere termijn moeten afnemen en een aantrekkelijker dividendbeleid, herhaalt KBC Securities zijn “Kopen”-aanbeveling met een koersdoel van 88 euro.