do. 28 jan 2021

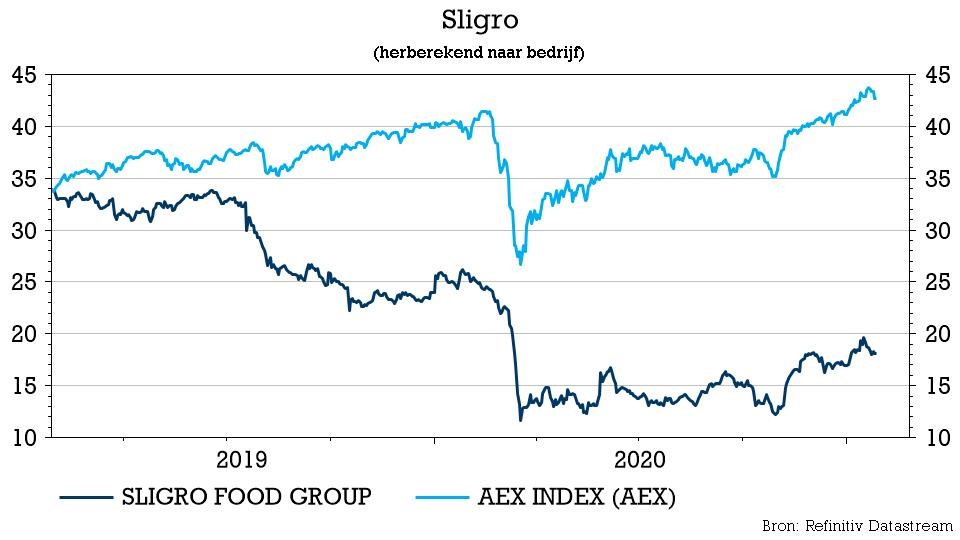

Sligro (-0,3%) publiceerde deze ochtend volledige cijfers over het boekjaar 2020 en die bleven iets onder de verwachtingen van KBC Securities. Daartegenover staat dat de nettoschuld goed onder controle is en dat de vooruitzichten voor een zeer geleidelijk herstel bevestigd werden. Dat laatste is echter sterk afhankelijk van de verbetering van de gezondheidscrisis. Analist Alan Vandenberghe erkent het potentieel op de lange termijn, maar blijft voorlopig aan de zijlijn met een onveranderd “Houden”-advies.

Cijfers in een notendop

De omzet van 1.946 miljoen euro maakte Sligro eerder al bekend. In 2020 kwam de bedrijfskasstroom uit op 75 miljoen euro, het bedrijfsresultaat op -76 miljoen en het nettoresultaat op -70 miljoen euro.

In Nederland zette de groep een bedrijfskasstroom van 78 miljoen neer, terwijl die in België voor 3 miljoen euro negatief was. De vrije kasstroom dikte aan van 38 naar 67 miljoen euro en bijgevolg is de nettoschuld gedaald met 22 miljoen tot 402 miljoen euro.

Op basis van het herstelpatroon van vorig jaar verwacht Sligro dat de netto-omzet in de loop van tweede helft van 2021 het niveau van vóór de coronapandemie zal benaderen, op voorwaarde dat de vaccinatiestrategie succesvol blijkt.

De visie van KBC Securities

In de huidige Covid-19-omgeving is Sligro kwetsbaar voor beperkingen en lockdownmaatregelen die de prestaties beïnvloed hebben en zullen blijven beïnvloeden. Niettemin is analist Alan Vandenberghe van mening dat het bedrijf de impact van dergelijke maatregelen met succes heeft weten te beperken. Bovendien is het geruststellend dat, van zodra de beperkingen afnemen, de activiteiten opnieuw sterk zullen zijn.

Dat gezegd zijnde bleven de resultaten voor 2020 iets onder de verwachtingen, omdat de opleving (gedreven door het derde kwartaal) in de tweede helft van het jaar niet zo sterk was als verwacht. Dankzij een strikte beheersing van de kosten en de investeringen steeg de vrije kasstroom ondanks zwakkere operationele omstandigheden.

Daardoor kon Sligro de nettoschuld verminderen en slaagde het erin om binnen de convenanten te blijven, zonder dat er gebruik gemaakt moest worden van de extra ruimte die in het tweede kwartaal is bedongen. Zonder verdere details te geven, onderstreept Sligro dat het ook voor 2021 overeenkomsten met banken heeft gesloten die voor de nodige flexibiliteit zullen zorgen. De CFO bevestigde dat Sligro zijn herfinanciering tegen het eind van eerste kwartaal afgerond zal hebben.

Investment case

Gesteund door positief vaccinnieuws wist het aandeel de afgelopen maanden de rug te rechten. Maar het feit dat het vaccinatieproces is opgestart, betekent nog niet dat de huidige gezondheidssituatie onder controle is. Op de korte termijn worden geen versoepelingen van de coronamaatregelen verwacht en dus blijft analist Alan Vandenberghe ervan overtuigd dat het herstelproces langzaam zal verlopen en waarschijnlijk volatiel zal zijn.

Ook al lijkt de waardering wat opwaarts potentieel te bieden, toch denkt de analist dat het risico/rendement niet aantrekkelijk genoeg is. Hij is weliswaar nog steeds overtuigd van het potentieel van Sligro op de lange termijn, maar bij gebrek aan kortetermijntriggers en zichtbaarheid houdt hij vast aan een “Houden”-advies met koersdoel van 16 euro.