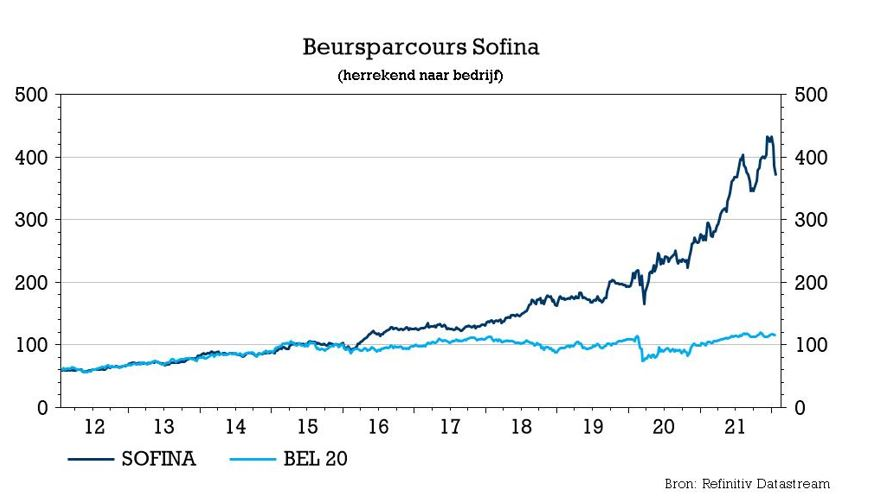

vr. 21 jan 2022

Uit Sofinas aandeelhoudersbrief van gisteren blijkt dat het beleggingsteam stevig winkelde. De (voorlopige) intrinsieke waarde van de holding steeg tot 330 euro per aandeel (11,1 miljard euro). Dat is 6,9% meer dan het halfjaarcijfer van in 2021 (308,7 euro per aandeel). Die cijfers kunnen bekoren, vooral omdat het aandeel van Sofina sinds begin 2022 zo’n 14% lager staat door de algemene daling van groeiaandelen. Sofina is de beste manier om in te spelen op private equity, meent KBC Securities-analist Michiel Declercq. Hij verhoogt het koersdoel van 375 naar 390 euro met een ‘Houden’-advies.

De portefeuille van Sofina bestaat uit drie onderdelen:

- LT Minderheidsbelangen (35%): De portefeuille van beursgenoteerde en niet-beursgenoteerde participaties bleef in waarde onveranderd: +0,1% tot 3,9 miljard euro. Dit is voornamelijk te wijten aan een scherpe daling (-34,1%) van de waarde van beursgenoteerde participaties, met op kop The Hut Group (-74,0%) en Colruyt (-22,0%).

In de tweede jaarhelft participeerde Sofina in de financieringsrondes van Mérieux NutriSciences, Collibra en The Hut Group.

- Sofina Growth (17%): De waarde van deze deelportefeuille groeide met 23,5% op jaarbasis tot 1,9 miljard euro. De stijging is te danken aan het aanhoudende positieve momentum van private-equity- en venture capitalmarkten, maar ook aan de specifieke sector- en eindmarktblootstelling van portefeuillebedrijven.

Gedurende de tweede jaarhelft nam Sofina nieuwe belangen in DeHaat, Lemonilo, Moody, Petkit, Twin Health, en ZhenGe Biotech, Ankorstore, Oviva, SellerX, en Tessian. De holding participeerde ook in kapitaalverhogingen van bestaande portefeuillebedrijven Cred, Gorillas, Hector Beverages, Mamaearth, MedGenome, en ThoughtSpot. Sofina verkocht haar belang in Pine Labs gedeeltelijk en zag dat Aohua en IHS Towers een succesvolle beursgang kenden.

- Fondsen van derden (45%): In de tweede jaarhelft groeide deze portefeuille met 9,6% om in 2021 te eindigen op een waarde van 4,99 miljard euro. Deze groei kan worden toegeschreven aan de gemakkelijke toegang tot goedkoop geld, wat positief inwerkt op het hefboomeffect. Ook spelen hoge waarderingen in het private-equitysegment en een liquide en gunstig IPO-klimaat een belangrijke rol.

KBC Securities over Sofina

In de tweede jaarhelft breidde Sofina de “Sofina Growth”-subportefeuille aanzienlijk uit, wat leidde tot een verdere diversificatie van de private participaties. De aanhoudend sterke prestaties van de private-equitymarkten als gevolg van de lage rente en Sofinas grote blootstelling aan technologie- en snelgroeiende bedrijven is een winnende combinatie, vindt analist Michiel Declercq.

Ook de hoge kwaliteit van de subportefeuille van “3rd Party Funds” (die topspelers op de private-equitymarkt omvat) blijft toegang geven tot snelgroeiende ondernemingen in een beginstadium. Waarderingen van net die snelgroeiende bedrijven staan momenteel onder druk door de verstrakking van het monetaire beleid, vooral in VS.

Rekening houdend met de recente terugval van de referentie-indexen als gevolg van de vrees voor inflatie, schat Michiel Declercq dat de intrinsieke waarde van Sofina sinds eind december licht daalde, tot rond de 310 euro, tegenover de 330 euro die vermeld werd in de nieuwsbrief. Na toepassing van een premie van 25%, volgens analist Michiel Declercq gerechtvaardigd gezien het historische trackrecord en de relatief conservatieve waarderingen van activa in de private-equityportefeuille, blijft het “Houden”-advies op de tabellen staan. Het koersdoel stijgt van 375 naar 390 euro.