vr. 22 jan 2021

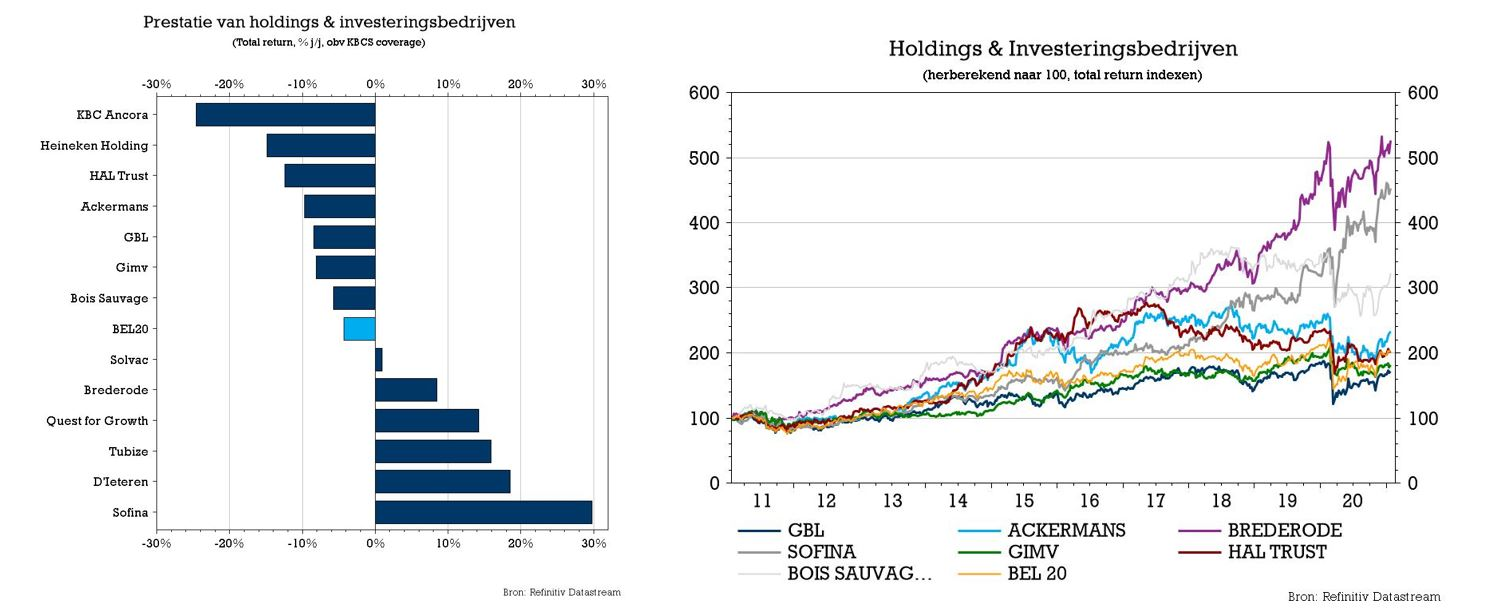

Sofina heeft alweer een topjaar achter de rug: 1 miljard euro meer waard tijdens de ergste economische crisis sinds WOII. CEO Harold Boël mag trots zijn op de 2020-cijfers, en vooral op de strategie van 5 à 10 jaar geleden: de intrinsieke waarde steeg met 12,4% op jaarbasis tot 255 euro per aandeel en dat cijfer zou volgens KBC Securities-analist Michiel Declercq vandaag aangedikt zijn tot 261 euro. Het sterke track record, diversificatie, blootstelling aan technologie, toegang tot snelgroeiende bedrijven en belangrijke relaties binnen de durfkapitaalwereld maken dat een premie gerechtvaardigd is en dus blijft het “Houden”-advies bij KBCS behouden, terwijl het koersdoel stijgt van 240 naar 275 euro per aandeel.

Update

Een volwaardig cijferset kregen we (nog) niet, maar dat mag de pret niet bederven. Sofina rapporteerde op basis van voorlopige gegevens een intrinsieke waarde van 255 euro per aandeel. Voor de drie investeringspijlers levert dat volgend plaatje op:

- Minderheidsinvesteringen op de lange termijn

- De eerste pijler maakt 43% van de intrinsieke waarde uit en is goed voor een totaal van 3,7 miljard euro, vlot 12,8% meer dan de 3,28 miljard euro die eind 2019 gerapporteerd werd. Dat heeft veel te maken met de directe notering van The Hut Group in september (en de 25%-koersstijging sinds de beursintroductie) en de toevoeging van Byju’s tot dit segment (eerder in het segment Sofina Growth opgenomen). In oktober investeerde Sofina ook in het Spaanse Salto Systems en bleef het verder participeren in kapitaalverhogingen. Er vonden ook gedeeltelijke desinvesteringen plaatsvonden in het kader van de portefeuillerotatie.

- Private Funds (investeringen in durf- en groeikapitaalfondsen)

- Dit segment maakt 37% van de intrinsieke waarde uit en is in totaal goed voor 3,18 miljard euro, vlot 34% meer dan de 2,38 miljard euro eind 2019. Die stijging is toe te schrijven aan de opleving van de transactieactiviteit in de tweede helft van 2020 en de daaruit voortvloeiende hausse in het aantal IPO’s. Bovendien werden deze trends versterkt door de sterke blootstelling aan de technologiesector en de geografische aanwezigheid in de VS en China.

- Sofina Growth (investeringen in snelgroeiende bedrijven)

- Het derde segment maakt 13% van de intrinsieke waarde uit en daalde 26% in waarde (op jaarbasis) tot 1,12 miljard euro, voornamelijk omwille van de herclassificatie van Byju's (geschatte waarde van ongeveer 700 miljoen euro). Als daarvoor gecorrigeerd wordt, schat KBCS de reële waardestijging op ongeveer 20%. In de tweede helft van 2020 werden Collibra en Cred aan de portefeuille toegevoegd, terwijl sommige bestaande posities werden verhoogd en andere gedeeltelijk verlaten. Sofina merkt op dat Clover Health plannen aankondigde om te fuseren met een SPAC, dat naar verwachting begin januari op de Nasdaq zal worden verhandeld.

De visie van KBC Securities

2020 was opnieuw een succesvol jaar, gedreven door een sterke geografische diversificatie (meer dan 60% van de activa zijn geïinvesteerd in de VS en Azië) en focus op digitale transformatie met een sterke blootstelling aan sectoren zoals e-commerce (THG, Veepee, Vinted, Zillingo, enz.), EdTech (Byju's, K12, Zhangmen), fintech (Pinelabs, Cred), online levering (Missfresh) en vooral door de bijdrage aan verschillende durfkapitaalfondsen (Venture Capital). Aan de andere kant speelt Sofina ook in op meer defensieve groeitendensen zoals consumptiegoederen, gezondheidszorg en onderwijs.

Hoewel men vraagtekens kan zetten bij de huidige waarderingen in het technologielandschap, is KBCS-analist Michiel Declercq van mening dat het risico voor Sofina beperkter is, omdat hun investeringen gediversifieerd zijn over sector, stadium, geografie en tijd. Bovendien stroomt er kapitaal naar de Private Equity- en Venture Capital-markten, wat resulteert in een recordniveau van ongebruikte munitie. Die concurrentie kan in 2021 een verdere positieve invloed blijven uitoefenen op de waardering van particuliere bedrijven.

Hoewel de zoektocht naar nieuwe investeringsmogelijkheden moeilijker kan worden, is de analist van mening dat Sofina goed gepositioneerd is als een gerenommeerde naam in de sector. Ook kan het huidige beurslandschap mogelijkheden bieden binnen Sofina's eigen portefeuille en via haar fondsen van derden, waardoor er nog meer verborgen waarde kan worden ontsloten.

Koersdoel en advies

Rekening houdend met bovenstaande argumenten en de nieuwe cijfers, is KBCS van mening dat de lichte premie waartegen Sofina nu al enkele maanden handelt daadwerkelijk gerechtvaardigd is. De huidige inschatting van de huidige intrinsieke waarde (gebaseerd op koersdoelen voor de door KBCS opgevolgde bedrijven) levert een cijfer op van 261 euro per aandeel. Door toepassing van een lichte premie van 5% stijgt het koersdoel van 240 naar 275 euro per aandeel. Het “Houden”-advies blijft ongewijzigd op de tabellen staan.