do. 23 jul 2020

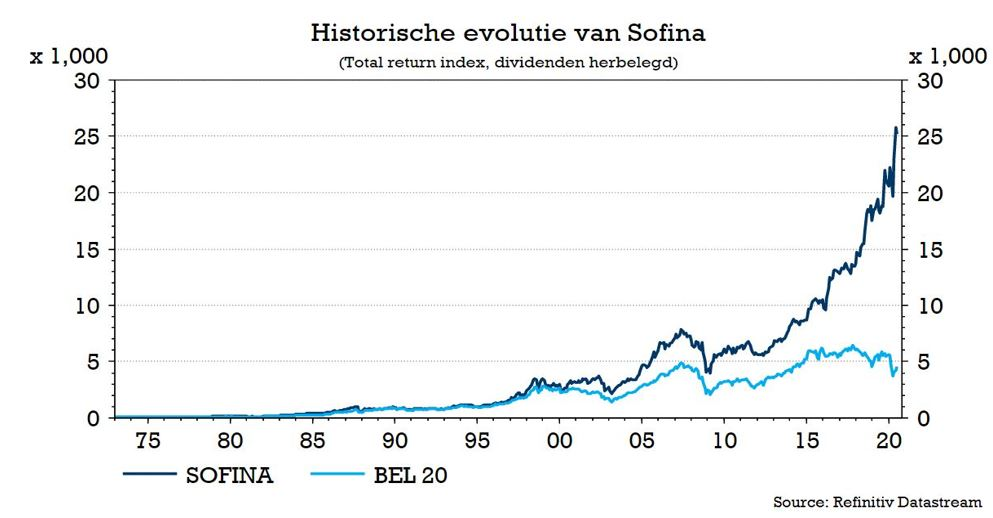

KBC Securities neemt de resultaten van Sofina onder de loep. De intrinsieke waarde van Sofina klom net voor het einde van juni tot 7,33 miljard euro, of 217 euro per aandeel. Dat ligt onder verwachting van 222 euro en 4% onder de vorige rapportering. Niettemin presteerde de groep daarmee 10% beter dan de Euro Stoxx50, wat de status van de holdings als defensieve waarde bevestigt. Aangezien meer dan 50% van de investeringen buiten Europa worden gedaan, denkt KBCS dat de holding zal kunnen profiteren van beter presterende markten in zowel de VS als Azië.

Portefeuillebewegingen

Samen met het niveau van de intrinsieke waarde, laat Sofina in haar zesde nieuwsbrief weten het belang in Orpea, waarin zij sinds 2013 aandeelhouder is, volledig heeft verkocht. Daarnaast bevestigde de holding ook haar recente positie in de grab-and-go koffieketen Kopi Kenangan en het Chinese Qinzhu. Aan de exitzijde worden Giphy en Postmates uit de portefeuille verwijderd, aangezien zij recent zijn overgenomen door de tech-giganten Facebook en Uber.

Bewegingen binnen de portefeuille

De turbulente omgeving heeft ook voor verschuivingen binnen de portefeuille gezorgd, waarbij derdepartijenfondsen nu 35% van de totale intrinsieke waarde vertegenwoordigen tegenover 31% in 2019. Dat is toe te schrijven aan de aanzienlijke blootstelling aan digitale technologie en de versnelde kapitaalopvragingen van fondsen die nieuwe investeringen willen doen tegen minder hoge prijzen. De weging van Sofina Growth nam ook licht toe van 20 tot 21%, terwijl de totale bijdrage van de LT-minderheden daalde van 43% naar 36%, deels als gevolg van de verkoop van het belang in Orpea.

De mening van KBC Securities

Afgezien van de desinvestering van het resterende belang in Orpea, zijn er geen grote verrassingen. Wel verlaagt KBC Securities na herziening van hun model de geschatte netto-actiefwaarde van 237 naar 231 euro. Dit is gebaseerd op de prestaties van de de-indexen sinds begin juni. KBC Securities schat de kaspositie van Sofina momenteel op 521 miljoen euro, waarmee ze kansen in de markt verder zal kunnen benutten. Hoewel de netto-actiefwaarde iets lager is uitgevallen dan verwacht, is deze nog steeds in grote lijnen in overeenstemming met de eerdere schattingen. KBC Securities blijft Sofina dan ook zien als een premium holding met sterke connecties in de risicokapitaalmarkt en een duidelijke visie op de toekomst. Aangezien meer dan 50% van de investeringen buiten Europa worden gedaan, denkt KBCS dat de groep zal blijven profiteren van beter presterende markten in zowel de VS als Azië. “Houden”-advies en 240 euro koersdoel worden bevestigd.