wo. 20 jul 2022

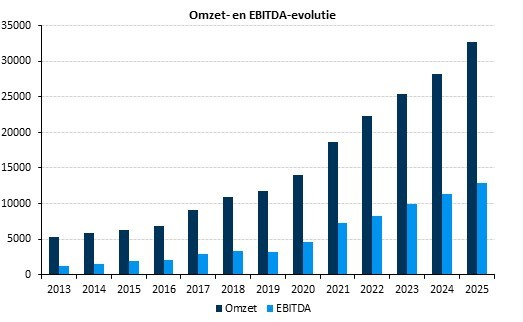

De Nederlandse chipreus ASML deed vorig kwartaal beter dan verwacht: de omzet kwam uit op 5,4 miljard euro met een brutomarge van 49,1%, boven de eigen doelstellingen van 5,1 à 5,3 miljard en 49 à 50% brutomarge. Analisten mikten op 49,5% marge. De winst van 1,4 miljard euro lag dubbel zo hoog als in het eerste kwartaal. Maar de omzetgroei zal over heel 2022 toch onder de lat duiken: geen 20%, maar eerder 10%. Erg is dat niet, want de ASML-systemen worden versneld bij klanten geleverd zodat zo’n 2,8 miljard euro omzet pas vanaf 2023 kan worden geboekt. Maar hogere kosten zijn er wel, zodat de brutomarge in 2022 kan landen op 49 à 50%. Belangrijk is ook dat de omzet tegen 2025 op 24 à 30 miljard euro kan landen, met een forse brutomarge van 54 à 56%.

Samengevat

De neerwaartse omzetherzieningen op korte termijn zijn vooral beïnvloed door snelle leveringen, maar het bedrijf houdt niettemin vast aan zijn lange termijn doelstellingen. De markt is duidelijk meer bezorgd over de duurzaamheid van de marges dan dat KBC Securities dat is. Maar met een bewezen prijszettingsvermogen van topklasse en een historisch hoge orderportefeuille van meer dan 33 miljard euro, waarvan het overgrote deel bestemd is voor geavanceerde halfgeleiderproductie, is het zeer te betwijfelen waarom de marges niet zullen herstellen.

De onderneming krikte de bedrijfswinst met 33% op jaarbasis op tot 1,65 miljard euro, zowat 3% hoger dan wat analisten hadden ingeschat. De gewone winst per aandeel steeg met 40% tot 3,54 euro, terwijl op 3,46 euro werd gemikt. En het aantal geboekte nieuwe bestellingen steeg met 21% tot een historisch recordpeil van 8,46 miljard euro, inclusief 5,4 miljard euro aan EUV systemen.

Lagere omzet- en marges

Buiten kijf staat dat ASML de omzet- en winstprognoses over het tweede kwartaal klopte met respectievelijk 3% en 2%. Maar het aandeel noteert lager. Aan de basis ligt het feit dat de vooruitzichten voor het derde kwartaal iets lager dan verwacht liggen. Dat wordt echter vooral beïnvloed door de praktijk van snelle leveringen richting klant, resulterend in 1,1 miljard euro uitgestelde omzet van het derde kwartaal 2022 naar de daaropvolgende volgende kwartalen. Evenzo is er voor 2,8 miljard euro (1,8 miljard euro meer dan vorig jaar) aan uitgestelde omzet uit snelle leveringen naar volgend jaar. Daarom verlaagt ASML logischerwijs de omzetverwachting voor 2022 van 20% naar 10% groei.

Door de kosteninflatie, vertraagde leveringen van immersie- en EUV-systemen met een hoge marge en minder systeemverkopen om de vaste kosten te dekken, daalde de verwachte brutomarge van 52% naar 49 à 50%. Op korte termijn zullen de prijzen opgetrokken worden om de inflatiedruk aan te pakken, maar op lange termijn wordt de brutomarge-doelstelling van 54 à 56% niet in vraag gesteld.

Concreet ziet het er plaatje er nu als volgt uit:

- 3Q22: er wordt een omzet verwacht van 5,1 à 5,4 miljard euro, met een brutomarge tussen 49 en 50%. Er wordt ook uitgegaan van onderzoeks- en ontwikkelingskosten van 810 miljoen euro en algemene kosten die kunnen oplopen tot 235 miljoen euro. Dat zou de gemiddelde omzet in het derde kwartaal op 5,25 miljard euro brengen en de bedrijfswinst op ongeveer 1,55 miljard euro. Rekening houdend met het effect van 1,1 miljard euro aan netto uitgestelde omzet, komen deze vooruitzichten in grote lijnen overeen met de analistenverwachtingen. Die mikten en mikken op 6,48 miljard euro omzet en 2,45 miljard euro bedrijfswinst.

- 2022: Met nog eens 1,8 miljard euro aan omzetverschuivingen komt het totaal op 2,8 miljard euro voor heel 2022, verwacht ASML nu een omzetgroei van zo’n 10%, tegenover een eerder 20%. Dit omvat een vlakke omzetgroei in EUV, omdat 15 EUV-systemen worden uitgesteld tot 2023, 15% groei in DUV (dat was eerder +20%) en een omzetgroei van 10% in de Installed Base. Door kosteninflatie en minder erkende omzet ter dekking van de vaste kosten, zal de brutomarge in 2022 schommelen tussen 49 en 50%. Eerder was dat nog 52%.

- 2025: ASML ziet geen reden om haar ambitie van een brutomarge voor 2025 tussen 54 en 56% bij te schaven.

Conclusie

ASML maakt zich alleszins over weinig zorgen, zoveel is duidelijk. De groep herhaalde daarom ook de plannen om de DUV-capaciteit te verhogen tot 600 systemen en de low-NA EUV-capaciteit tot 90 systemen tegen 2025. Ook wil het 20 High-NA EUV systemen produceren na 2025. Meer details volgen op een analisten dag die ingepland staat voor 11 november 2022