wo. 28 jan 2026

Volgens KBC Securities‑analist Michiel Declercq heeft KPN een sterk vierde kwartaal achter de rug, waarbij zowel omzet als winstgevendheid opnieuw aantrokken. Hoewel de vooruitzichten voor 2026 licht onder de marktverwachtingen liggen, blijven kasstroom en aandeelhoudersvergoedingen volledig op schema.

KPN?

Koninklijke KPN N.V. (KPN) is een aanbieder van telecommunicatie en informatie- en communicatietechnologie (ICT) gevestigd in Nederland. De segmenten van KPN zijn Consumer, Business, Wholesale en Network, Operations & IT. Het bedrijf biedt vaste en mobiele telefonie, vast en mobiel breedbandinternet en televisie aan particuliere consumenten. Aan zakelijke consumenten biedt het bedrijf internet- en mobiele telefoniediensten, evenals infrastructuur- en netwerkgerelateerde ICT-oplossingen, waaronder cloud hosting en Internet of Things (IoT)-connectiviteit. De onderneming levert haar diensten voornamelijk in Nederland.

Sterke groepsprestaties in het vierde kwartaal

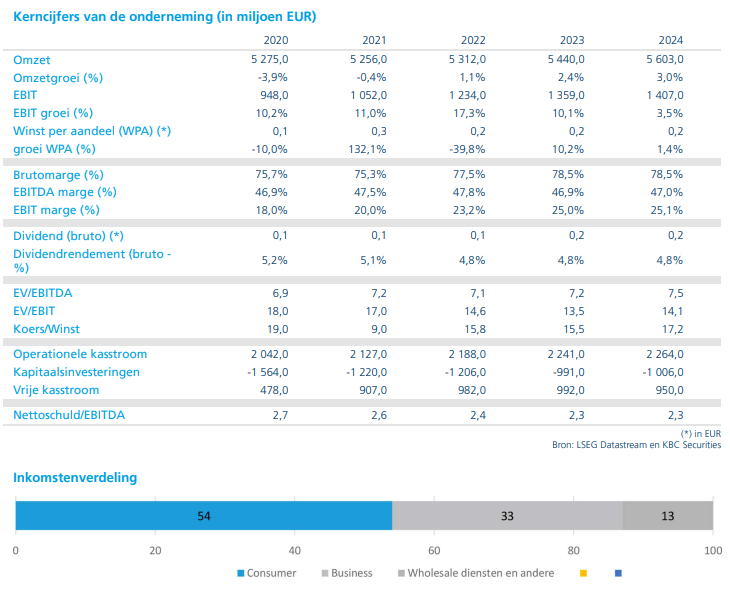

In het vierde kwartaal van 2025 boekte KPN gecorrigeerde groepsomzetten* van 1 484 miljoen euro, een stijging met 2,7% op jaarbasis, waarbij de overname vanAlthio** een bijdrage van 0,5% leverde. De gecorrigeerde service‑omzet steeg met 1,8% tot 1352 miljoen euro, volledig in lijn met de verwachtingen.

*“Gecorrigeerde groepsomzetten” (in het Engels meestal adjusted revenues) zijn omzetcijfers die door de analisten of het bedrijf zelf zijn aangepast om een zuiverder beeld te geven van de onderliggende prestaties van de groep.

**Althio is een nieuwe telecomtorenmaatschappij die KPN samen met ABP heeft opgericht. Het is geen klassieke overname, maar een deal waarbij KPN 51% behoudt en de passieve mobiele infrastructuur (gsm‑masten, torens en bijhorende sites) van KPN, NOVEC en OTC samenkomen in één grote Nederlandse TowerCo.

De gecorrigeerde EBITDAaL* nam toe met 5,1% tot 662 miljoen euro, iets boven de ramingen van zowel KBC Securities als de gemiddelde analistenverwachting (gav). Ook de operationele vrije kasstroom** bleef gezond met 301 miljoen euro, deels beïnvloed door 361 miljoen euro capex (investeringskosten).

*EBITDAaL staat voor Earnings Before Interest, Taxes, Depreciation, Amortisation and after Leases — of eenvoudiger: EBITDA ná aftrek van lease‑kosten. Telecombedrijven hebben veel leasecontracten (site‑huur voor antennes, zendmasten, netwerkapparatuur, winkels, voertuigen …). Sinds IFRS 16 worden die leasekosten boekhoudkundig anders verwerkt: een deel wordt als afschrijving gezien en een ander deel als financiële kost. Omdat dat de vergelijking tussen telecombedrijven bemoeilijkt, gebruiken analisten EBITDAaL. Zo krijg je een winstcijfer dat de echte bedrijfswinst laat zien vóór financerings- en afschrijvingskosten, maar wél rekening houdt met structurele lease‑uitgaven, die bij telecom zeer substantieel zijn.

**Operationele vrije kasstroom is een kasstroommaatstaf die aangeeft hoeveel vrije cash het bedrijf overhoudt na alle operationele kosten én investeringen die nodig zijn om het netwerk draaiende te houden — maar vóór financieringskosten, belastingbetalingen en dividenden.

Consument: stabiele groei in breedband, licht lagere mobiele groei

Binnen de consumentendivisie zag KPN de service‑omzet met 1,2% stijgen tot 711 miljoen euro. De groei in breedband bleef overtuigend:

- +12.000 nieuwe breedbandklanten (waarvan KBC Securities er 7.000 had verwacht).

De mobiele prestaties waren degelijk met +24.000 nieuwe mobiele klanten, al iets onder de verwachting voor dit segment, mogelijk door de impact van agressieve Black Friday‑promoties.

Zakelijke markt blijft vooruitgang boeken

In de zakelijke divisie steeg de service‑omzet met 2,3% tot 469 miljoen euro. Vooral het SME‑segment (kleine en middelgrote bedrijven) presteerde sterk met +5,8% groei.

Ook in de zakelijke markt zag KPN verdere klantengroei:

- +6.000 nieuwe breedbandklanten,

- +25.000 mobiele klanten, perfect in lijn met de verwachtingen.

Wholesale blijft bijdragen aan omzetgroei

De wholesaledivisie*, goed voor een minderheid van de groepsomzet, noteerde een service‑omzetgroei van 3,9% tot 168 miljoen euro. Hiermee blijft het segment een stabiele ondersteunende factor in de totale omzetontwikkeling.

*De wholesaledivisie is het onderdeel van een telecombedrijf dat netwerkinfrastructuur en capaciteit verkoopt aan andere telecomspelers, in plaats van aan eindgebruikers.

Vooruitzichten 2026: voorzichtig maar degelijk

KPN rekent in 2026 op:

- Service‑omzetgroei van 2 tot 2,5% (bijna gelijk aan de verwachtingen van KBC Securities en de gav).

- Adj. EBITDAaL rond 2670 miljoen euro, een fractie onder de marktverwachting — vermoedelijk door lagere IPR‑meevallers.

- Capex rond 1,25 miljard euro.

- Vrije kasstroom boven 950 miljoen euro, perfect in lijn met de modellen van analisten.

- Dividend van 0,20 euro per aandeel.

- Aankoop van eigen aandelen ter waarde van 250 miljoen euro.

Declercq wijst erop dat KPN vaak conservatieve voorspellingen geeft, waardoor de onderliggende trend robuust blijft ondanks een voorzichtiger winstvooruitzicht.

KBC Securities over KPN

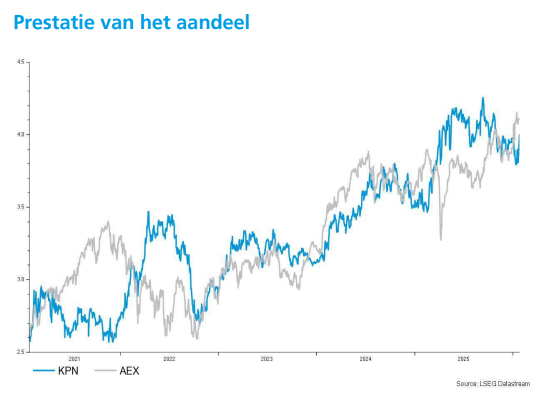

Michiel ziet in de cijfers van KPN een solide prestatie, met een vierde kwartaal dat op alle belangrijke parameters licht boven de verwachtingen uitkwam. Hoewel de gecommuniceerde winstvooruitzichten voor 2026 iets lager liggen dan gehoopt, blijven kasstromen, investeringsniveau en aandeelhoudersvergoedingen volledig volgens plan. Declercq handhaaft daarom zijn "Houden"-aanbeveling en een koersdoel van 4,2 euro voor KPN.