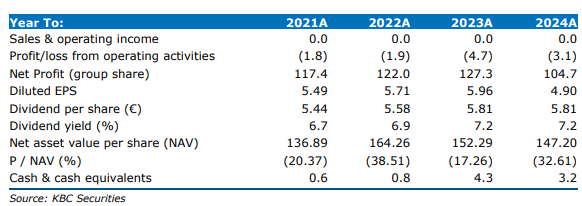

do. 4 dec 2025

Solvac blijft noteren met een aanzienlijke korting van circa 44% ten opzichte van de huidige intrinsieke waarde (NAV) van 146 euro per aandeel, fors boven het vijfjaarsgemiddelde van 28,5%. Hoewel KBC Securities-analist Livio Luyten positief blijft over de onderliggende bedrijven Solvay en Syensqo, is de investeringscase voor Solvac zelf verzwakt door een lagere dividenddynamiek en praktische belemmeringen voor beleggers.

Korting op NAV: historisch hoog maar minder relevant

De huidige korting van 44% ligt ver boven het tweejaarsgemiddelde van 35,5% en het vijfjaarsgemiddelde van 28,2%. Toch acht Tom Noyens deze historische niveaus minder relevant gezien de gewijzigde context:

- Lagere blended dividend yield na de spin-off

- Administratieve lasten door uitsluitend geregistreerde aandelen

- Aanhoudende zwakke koersmomentum

Op basis hiervan kiest hij voor een meer conservatieve benadering.

Dividenddynamiek na spin-off

Voor de splitsing bood Solvac een aantrekkelijk dividendrendement van circa 3,5%, hoger dan het legacy Solvay (circa 2,5%). Na de spin-off ontvangt Solvac dividenden van zowel Solvay als Syensqo:

- Solvay: 2,43 euro per aandeel (circa 8,7% yield)

- Syensqo: 1,62 euro per aandeel (circa 2,3% yield)

Dit resulteert in een blended yield van ongeveer 5% voor 2024 (netto totaal 4,07 euro per aandeel), wat de relatieve aantrekkelijkheid van Solvac vermindert ten opzichte van directe participatie in Solvay.

Operationele prestaties van Solvay

Solvay rapporteerde in het derde kwartaal van 2025 een onderliggende EBITDA van 232 miljoen euro, boven de verwachtingen (+12–14%), maar inclusief een eenmalige opbrengst van 40 miljoen euro uit CO₂-rechten. Gecorrigeerd hiervoor lag EBITDA circa 6–8% onder de prognoses door:

- Druk op soda-ashprijzen (Chinese overcapaciteit)

- Zwakke vraag naar Coatis

- Lage volumes in silica en special chem

Het kostenbesparingsprogramma verloopt volgens plan (81 miljoen euro YTD). De jaarprognose blijft ongewijzigd: 880–930 miljoen euro EBITDA en circa 300 miljoen euro FCF, grotendeels opgeslorpt door het dividend van 2,43 euro per aandeel. Netto schuld/EBITDA verbeterde naar 1,8x. KBC Securities handhaaft Accumulate voor Solvay dankzij het aantrekkelijke dividendrendement en lage waardering.

Syensqo: macrodruk en lagere guidance

Syensqo zag de onderliggende EBITDA in Q3 2025 dalen met 10% organisch naar 326 miljoen euro (−3% versus KBC-raming, +7% versus consensus), getroffen door zwakke vraag in Electronics, Automotive en Aerospace (Boeing-destocking). De jaarprognose voor EBITDA werd verlaagd van circa 1,3 miljard euro naar 1,25 miljard euro. Vrije kasstroom werd gesteund door een 90 miljoen euro Edison-schikking; netto schuld daalde naar 2,06 miljard euro (1,6x leverage). Ondanks macro-uitdagingen blijven kostenbesparingen en portfoliofocus positieve middellangetermijnfactoren. KBC Securities handhaaft Buy voor Syensqo met een koersdoel van 90 euro.

KBC Securities over Solvac

De KBC Securities-analist stelt dat de investeringscase voor Solvac is verzwakt door de lagere dividenddynamiek, administratieve complexiteit en zwakke koersontwikkeling. Hij verlaagt het koersdoel naar 90 euro (voorheen 160 euro) en past de aanbeveling aan naar houden (voorheen kopen), gebaseerd op een conservatieve korting van 40% op NAV. Livio geeft aan dat hij liever afwacht tot de korting stabiliseert.