di. 19 nov 2019

Solvay kwam onlangs niet alleen met een stand van zaken over het voorbije kwartaal, maar ook met een update over de strategie van de ondertussen niet zo nieuwe CEO Ilham Kadri. Voor KBC Securities een aanleiding om nieuwe nota over het bedrijf te publiceren, al werden geen grote koerswijzigingen aangekondigd. Advies en koersdoel blijven onveranderd.

De kernboodschappen

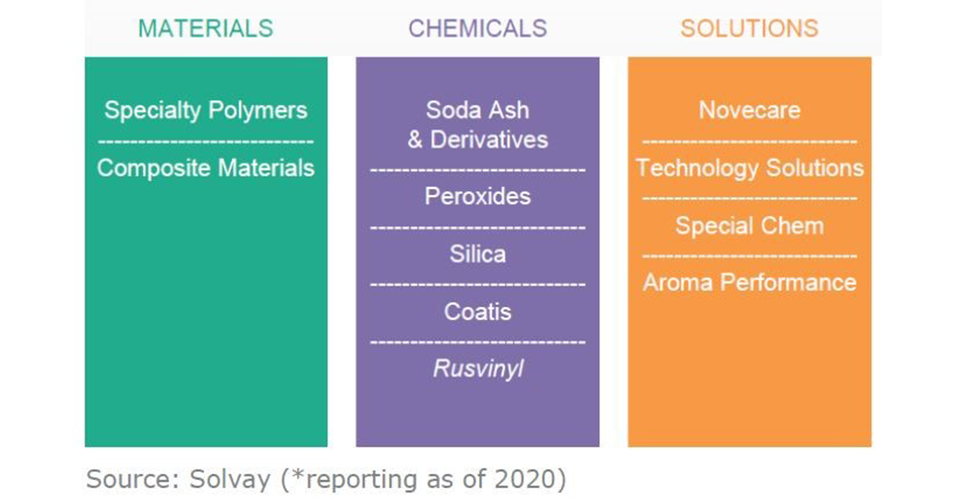

- Meer aandacht voor Composieten en Speciale Polymeren om in de toekomst een leidende rol te spelen in de groei is zinvol. Beide activiteiten zullen worden ondergebracht in een aparte divisie, Materialen. Hoewel ze momenteel slechts ongeveer 30% van de omzet vertegenwoordigen, zullen ze het grootste deel van de toekomstige investeringen toegewezen krijgen en zullen ze naar verwachting ongeveer de helft van de EBITDA-groei in de komende vijf jaar opleveren.

- Onderliggende EBITDA-groeidoelstelling van één cijfer tussen 2020-2024 (KBCS: 4,2%), ondersteund door een kostenbesparing van 300-350 miljoen euro. De vrijekasstroomconversie zal stijgen van 22% nu tot ruim 30% in 2024.

- Er wordt geen grote portefeuilleherziening verwacht, maar verdere aanpassingen zijn niet uitgesloten. Kadri merkte op dat zij een weg ziet om alle activiteiten terug te brengen op het terrein van waarde-creatie, maar bleef een beetje vaag over hoe geduldig zij met hardnekkige slecht presterende activa zal zijn. KBC Securities gaat ervan uit dat voor de slechtst presterende bedrijven, zoals de olie- en gaschemie, wat minder geduld zal zijn, hoewel Solvay hoogstwaarschijnlijk wil voorkomen dat ze aan een te lage prijs verkopen en zullen dus eerst proberen het rendement te verbeteren.

- Kwartaalresultaten en vooruitzichten. De onderliggende EBITDA over het derde kwartaal hield redelijk goed stand, met een autonome daling van 1,8%, wat resulteerde in een daling van 2,6% over de eerste negen maanden. Solvay heeft de vooruitzichten voor het volledige jaar beperkt tot een organische daling van de onderliggende EBITDA met -2-3%.

De visie van KBC Securities

De actualisering van de strategie onthulde, niet verrassend, een verhoogde focus op groei en kasstroomconversie/generatie. Na de omvangrijke portefeuilleverandering van het afgelopen decennium en in het licht van de autonome groeivooruitzichten van met name de Composites &Specialty Polymers-activiteiten is de strategie volgens KBC Securities zinvol, terwijl de onderliggende EBITDA-groeidoelstelling van één cijfer tot 2024 geloofwaardig lijkt.

KBC Securities sleutelde naar aanleiding van de updates wat aan het model, wat heeft geleid tot kleine (tussen 1,1% en 1,5%) opwaartse bijstellingen van de onderliggende EBITDA-vooruitzichten voor 2019 en de jaren daarna. Analist Wim Hoste is van mening dat Solvay nog steeds ondergewaardeerd is ten opzichte van zijn collega's, terwijl zijn groeipotentieel voor de lange termijn waarschijnlijk ondergewaardeerd wordt door de markt. Ze houden vast aan het “Opbouwen”-advies met koersdoel van 115 euro.