wo. 5 mei 2021

Dankzij kostenbesparingen en een sterke verkoop aan de autosector slaagde Solvay erin om het voorbije kwartaal de verwachtingen te overtreffen. Vooruitkijkend ziet de groep de vrije kasstroom aan de bovenkant van de eerdere verwachtingsvork voor 2021 uitkomen. KBC Securities-analist Wim Hoste puurt uit het kwartaalrapport alvast voldoende elementen om het koersdoel te verhogen van 110 naar 115 euro. Voor Solvay-holding Solvac stijgt het koersdoel bij KBCS van 135 naar 140 euro.

Kwartaalresultaten Solvay

De onderliggende bedrijfskasstroom of EBITDA steeg in het eerste kwartaal met 2,5% (+10,3% organisch) tot 583 miljoen euro. Dat was beter dan de marktverwachting van 535 miljoen euro (-6,0% op jaarbasis) en Solvays eigen richtlijn van 520 à 550 miljoen euro. De onderliggende EBITDA-marge steeg met zo'n 160 basispunten tot 24,6%, gesteund door 80 miljoen euro bijkomende structurele kostenbesparingen en verbeterende volumes in veel markten, en ondanks toenemende grondstofprijzen, hogere logistieke kosten en enkele verstoringen in de toeleveringsketen.

De omzet daalde in het eerste kwartaal met 4,1% tot 2,37 miljard euro (verwacht: 2,32 miljard) dankzij 1,9% organische groei. De nettowinst daalde van 249 miljoen in 1Q20 naar 104 miljoen euro (verwacht: 125 miljoen) door 136 miljoen euro aan uitzonderlijke elementen.

Per divisie zien de resultaten er als volgt uit:

- Materials: de omzet daalde met 12,7% tot 689 miljoen euro (verwacht: 666 miljoen) door de blijvend zwakke vraag naar Composites (-42% tot 178 miljoen euro) op de eindmarkt voor de burgerluchtvaart en een groei van 6,3% bij Specialty Polymers. De totale onderliggende bedrijfskasstroom of EBITDA daalde met 9,7% tot 206 miljoen euro (verwacht: 186 miljoen), waarbij de lagere omzet deels werd gecompenseerd door kostenbesparingen door twee fabriekssluitingen in Composites.

- Chemicals: de omzet daalde met 1,2% tot 791 miljoen euro (verwacht: 778 miljoen). De omzet van het segment Soda Ash daalde met 5,9%, Peroxides met 11,1%, Coatis met 23,5% (+55% op organische basis) en Silica met 2,6%. De onderliggende EBITDA steeg met 0,6% tot 240 miljoen euro (verwacht: 231 miljoen), ondersteund door kostenbesparingen, gunstige marktomstandigheden voor Coatis en een aanzienlijke extra bijdrage van Rusvinyl dat profiteerde van de sterke vraag naar PVC en hogere prijzen.

- Solutions: de omzet steeg met 0,9% tot 891 miljoen euro (verwacht: 866 miljoen). De omzet daalde met 1,3% in Novecare en met 5% in Aroma Performance, terwijl Special Chem met 2,7% groeide en Technology Solutions met 9,4%. De onderliggende EBITDA steeg met 12,4% tot 173 miljoen euro (155 miljoen verwacht).

Vooruitzichten

Voor het volledige boekjaar 2021 gaat Solvay uit van een onderliggende EBITDA tussen 2 en 2,2 miljard euro.

Vóór de bekendmaking van de resultaten van vandaag voorspelde KBC Securities-analist Wim Hoste dat de onderliggende EBITDA voor het boekjaar 2021 met 10,5% zou stijgen. De gemiddelde marktverwachting lag op 6,1% groei.

Solvay verhoogde ook de prognose voor de vrije kasstroom voor 2021 van 600-650 miljoen euro naar ongeveer 650 miljoen euro. Dat ligt in lijn met de verwachting van KBC Securities. De structurele kostenbesparingsdoelstelling voor 2021 is verhoogd van 150 miljoen naar 200 miljoen euro, waarbij de totale doelstelling voor 2024 onveranderd blijft op 500 miljoen euro.

KBC Securities over de resultaten van Solvay

De gerealiseerde onderliggende bedrijfskasstroom was 10% beter dan de prognoses van KBC Securities, ondersteund door solide bijkomende structurele kostenbesparingen van 80 miljoen euro. Het middenpunt van de nieuwe doelstelling van 2 à 2,2 miljard euro onderliggende EBITDA is 2% beter dan de marktverwachting, terwijl de prognose van KBC Securities al aan de bovenkant van deze marge lag.

Met de sterke jaarstart plukt Solvay volgens analist Wim Hoste onder meer de vruchten van de nieuwe G.R.O.W.-strategie van CEO Ilham Kadri. Het acroniem G.R.O.W. benadrukt de strategische focus van de verschillende activiteiten en de nieuwe mentaliteit. Hoewel de coronapandemie sommige van de oorspronkelijke ambities wellicht onrealistisch heeft gemaakt (in het algemeen op groepsniveau wat de verwachte EBITDA-prestaties betreft en ook in het bijzonder met betrekking tot de Composites-activiteiten die door de crisis in de burgerluchtvaart worden beïnvloed), blijft de algemene geest van de strategie volgens KBCS-analist Wim Hoste overeind.

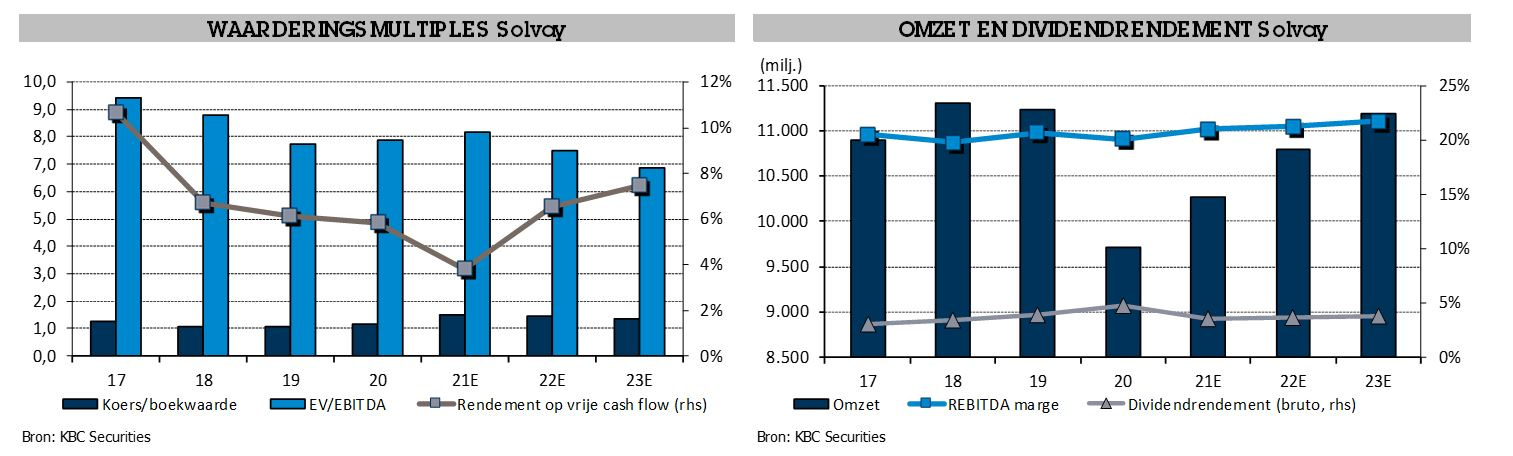

Waardering en koersdoel van Solvay en Solvac

- KBC Securities-analist Wim Hoste blijft Solvay waarderen omwille van zijn solide leidersposities, aanzienlijk potentieel voor besparingen, potentiële strategische transformatie (verkoop van Soda-divisie) en aantrekkelijke waardering. Hij handhaaft het “Opbouwen”- advies, maar ziet ruimte om het koersdoel te verhogen van 110 naar 115 euro.

- Holdingbedrijf Solvac zelf meldde geen kwartaalcijfers, maar pikt wel een graantje mee van het hogere koersdoel voor Solvay. De ‘target equity value” (de intrinsieke waarde op basis van de slotkoers, gecorrigeerd met het koersdoel) stijgt daardoor immers van 163 naar 171 euro per aandeel. Na toepassing van een korting die in lijn ligt met de historische gemiddelden (2-jaarsgemiddelde: 15,2%), blijft het “Opbouwen”-advies voor Solvac op de tabellen staan, maar stijgt het koersdoel wel van 135 naar 140 euro per aandeel.