vr. 22 feb 2019

De geruchten over vooruitgang in de handelsgesprekken tussen de VS en China blijven de ronde doen. Eén van de onderwerpen die besproken worden, trok de aandacht: de munt. De VS zou China vragen om in een richting in te grijpen op de wisselmarkt, China moet voorkomen dat de yuan verzwakt. Tussenkomen bij een eventuele versterking hoeft niet, maar de vraag van de Amerikanen om tussen te komen in de wisselmarkt is op zijn minst opvallend. KBC Securities bekijkt de mogelijke gevolgen.

De yuan is geen vrije munt

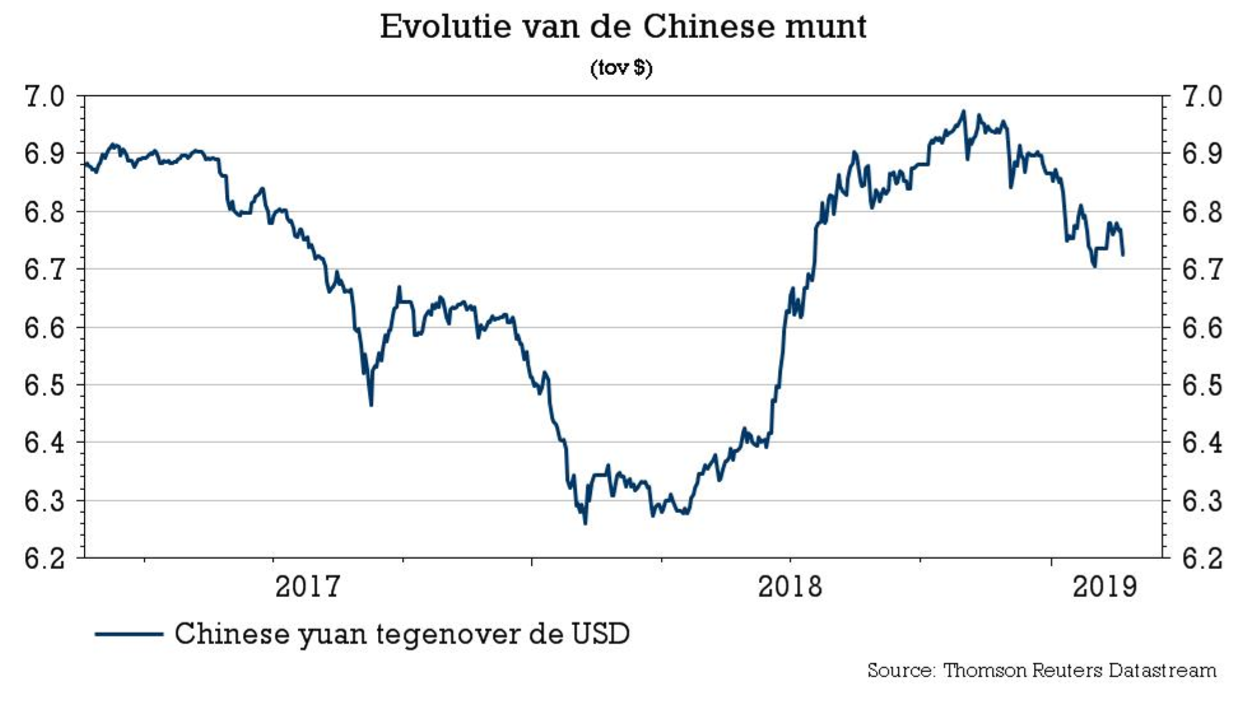

De VS en andere landen porren China al lang aan om de waardering van de yuan aan de vrije markt over te laten, en de voorbije jaren is China al goed in die richting geëvolueerd. De yuan volgt al enige tijd vrij goed de algemene FX-trends, in dit geval de algemene USD-beweging. Iedereen heeft daar voordeel bij. In China paste de aanpak in het streven naar een nadruk op de binnenlandse vraag en om minder afhankelijk te worden van de export.

Een vrije munt is ook een voorwaarde om de yuan (en dus China) een grotere rol te laten spelen in het internationaal financieel systeem (betalingsverkeer, reservemunt). De ‘rest van de wereld’ hoeft zich minder zorgen te maken over het nadeel van een artificieel zwakke yuan.

Verzwakking als vergelding

Vooreerst wil de VS niet dat China de yuan verzwakt als ‘vergelding’ voor de invoertarieven op Chinese goederen. Dat zou het competitief voordeel voor Amerikaanse bedrijven uithollen. De beperking van de daling van de yuan maakt ook deel uit van een langetermijnstrategie. De VS kan/zal de resultaten van selectieve interventies in rekening nemen in een soort permanente evaluatie van een eventueel handelsakkoord. Die bepaalt of, en zo ja, welke tarieven worden toegepast op Chinese invoer.

Een stabiele munt gaat moeilijk samen met vrije kapitaalstromen

De Amerikaanse aanpak gaat uiteraard in tegen het (Amerikaans) pleidooi dat iedereen zich aan de regels van een vrije, niet-gemanipuleerde handel moet houden. Dat pleidooi voor een vrije markt is nu dus ondergeschikt aan het ‘America first’-principe.

De uitkomst van dit debat kan op termijn grote gevolgen hebben, want een stabiele munt gaat moeilijk samen met vrije kapitaalstromen. Die kunnen immers leiden tot bewegingen in twee richtingen, in dat geval voor de yuan.

Zal een stabiele yuan leiden tot hogere VS rentes?

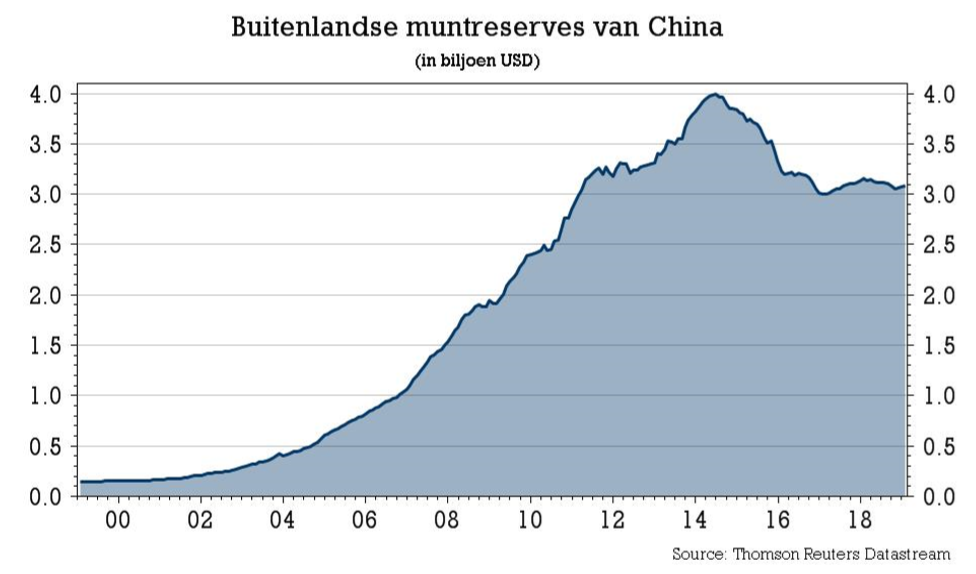

De vraag naar een stabiele yuan staat dus haaks op de vraag voor een vrijmaking van de Chinese kapitaalmarkt. Een mogelijk ander gevolg: als China tussenkomt om de yuan de verstevigen, koopt de Chinese centrale bank yuan en verkoopt ze deviezenreserves, vooral USD. Dat leidt in principe tot een zwakkere dollar. Het betekent verder dat één van de grootste investeerders in Amerikaans overheidspapier zijn portefeuille zal afbouwen, juist op het ogenblik dat de Amerikaanse schatkist heel veel papier moet slijten om het fors oplopend overheidstekort te financieren. Schieten de VS zichzelf in de voet met het risico op hogere rentes?

Muntoorlog staat hoog op de risicolijst

Een relatief stabiele yuan tegen de dollar betekent waarschijnlijk dat de Chinese munt (zoals vele andere munten uit opkomende markten) tegen de euro grotendeels de USD trend zal volgen. De dollar noteert nu relatief sterk. Als de Amerikaanse dollar in de toekomst naar een lager evenwichtsniveau evolueert, is de kans groot dat het overgrote deel van de tegengestelde appreciatie bij de euro terecht komt.

Voorlopig is dit niet meer dan hypothetisch denken op basis van losse geruchten. Toch zet KBC Securities dit onderwerp (‘yuan manipulatie’) hoog op hun lijstje van risico’s met potentieel grote gevolgen voor de economie en de markten.