vr. 24 jul 2020

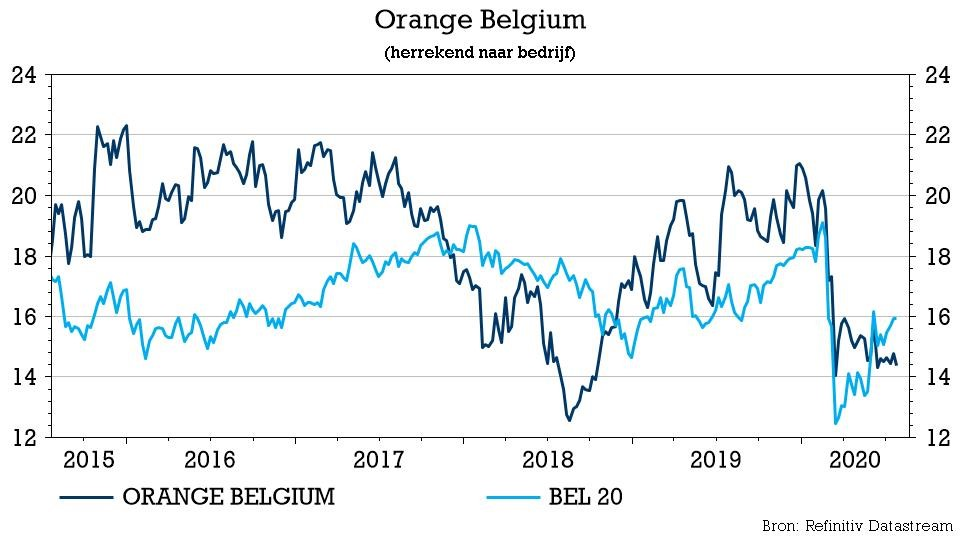

Orange Belgium (+2,6%) kwam deze morgen met kwartaalcijfers en aan de koersreactie te zien worden die duidelijk gesmaakt. Verbeterde marges in de kabelactiviteiten en kostenbesparingen (K&K) worden als opstekers meegenomen in het kwartaalrapport, dat eveneens een aantal kleinere missers omvatte. Niettemin is KBC Securities gecharmeerd. Het aandeel behoudt zijn “Kopen”-advies en werd als favoriet toegevoegd aan de Bolero Benelux Selectie omdat het te ver achtergebleven is op de rest van de Europese telecomspelers.

Ontdek de volledige favorietenlijst van KBC Securities in het Bolero Idea Center.

Financiële prestatie

De totale omzet viel met 7,9% terug op jaarbasis. De omzet uit mobiele diensten daalde 7,2% tot 142 miljoen euro omwille van een lagere gemiddelde omzet per klant in combinatie met de daling van het aantal abonnees. De omzet uit convergente diensten groeide met 33% tot 55 miljoen euro. Uit de verkoop van toestellen haalde de groep een omzet van 23 miljoen euro, minder dan een jaar eerder als gevolg van de lockdowns. De groothandelsinkomsten daalden met 26%.

Dat alles vertaalt zich in een bedrijfskasstroom (EBITDAaL) die 9,7% steeg tot een beter dan verwachte 86 miljoen euro, inclusief 6,4 miljoen euro afkomstig van de kabelactiviteiten. Dat levert een forse operationele marge op van 28,4%, terwijl dat een jaar eerder nog 23,8% was.

Operationele prestatie

- De groep kreeg er in de voorbije maanden 7.000 postpaid abonnees bij en presteerde daarmee onder de marktverwachting van 8.000. De groep verloor ook een groter dan verwacht aantal (28.000) prepaid abonnees. Daartegenover staat dat er netto 7.000 MVNO’s bij kwamen terwijl slechts op een toename met 1.000 was gerekend.

- In de kabelactiviteiten was sprake van een toename met 8.000, met dank aan Love Duo dat nu 15% van de Love-klanten vertegenwoordigt. De gemiddelde omzet (Average quarterly Revenues Per Offer of gemiddelde kwartaalomzet per aanbieding) uit convergente b2c-aanbiedingen daalde 1,5% tot 75,6 euro omwille van het stijgende aantal klanten met een voordeliger Love Duo-abonnement.

- De gemiddelde omzet uit abonnementen met alleen mobiele diensten daalde 4,6% tot 19,7 euro, door de impact van de coronacrisis met lagere bundeloverschrijdende inkomsten uit roaming. Dat werd slechts deels gecompenseerd door klanten die overschakelen naar duurdere tariefplannen.

Vooruitzichten voor 2020

Orange Belgium paste zijn jaarverwachting aan om rekening te houden met de impact van covid-19. Het mikt op een lichte omzetdaling op vergelijkbare basis, terwijl eerder sprake was van een lage ééncijferige groei. De investeringen zullen licht dalen, in plaats van stabiel te blijven. En de verwachting voor de bedrijfskasstroom (EBITDAaL) bleef verrassend genoeg stabiel op 310 à 330 miljoen euro.

De mening van KBC Securities

Orange Belgium stelde weliswaar licht teleur met de inkomsten van de retaildiensten, maar compenseerde dat ruimschoots op het niveau van de bedrijfswinst (+9% op jaarbasis, dankzij een verbetering van de kabelmarges en kostenbesparingen door het transformatieplan).

KBC Securities gaat de winstverwachting en de geschatte vrije kasstroom verhogen, rekening houdend met onder meer lagere investeringen en kostenbesparingen. Het ziet vandaag weinig reden waarom de prestatie van het aandeel achter gebleven is op de Europese Telecomsector.

Het aandeel is daarom zeer aantrekkelijk gewaardeerd, met uitstekende zichtbaarheid op winst én de mogelijkheid om de kosten verder te verlagen. Het advies blijft onveranderd op “Kopen” met een koersdoel van 23 euro.