do. 19 dec 2019

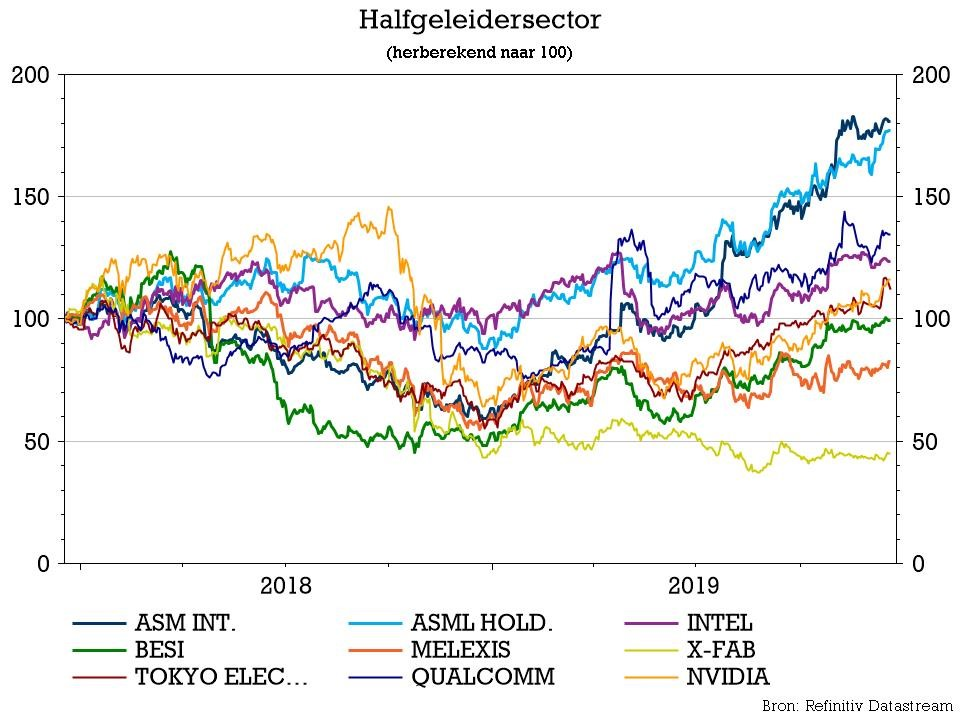

Vandaag verhoogt KBC Securities het koersdoel voor de Nederlandse chipgigant ASM International (ASMI) van 90 naar 110 euro. Analist Marcel Achterberg doet dat op basis van een update van het som-der-delen waarderingsmodel, waaruit hogere winstramingen vloeiden. De update verrast in zekere zin niet, want onderliggend lopen de zaken bijzonder goed, waardoor de beurskoers de voorbije twaalf maanden liefst 183% hoger ging. Een groot deel van het goede nieuws is dus al ingeprijsd.

Onderliggende gang van zaken

ASMI profiteert duidelijk van hogere uitgaven in het segment “Foundry” en “Logic. Het management stelde opeenvolgende hogere boekingen voorop voor het vierde kwartaal van 2019, omdat er in het derde kwartaal behoorlijk veel bestellingen werden binnengehaald. Dat is bijzonder bemoedigend voor de aandeelhouders, omdat het wijst op een erg goede jaarstart in 2020.

Aan welke groeipoten is dit succes te danken?

- ALD is de groeipoot van ASMI en is vandaag al goed voor meer dan de helft van de omzet. Chipbakkers zoals Intel en TSMC moeten zwaar blijven investeren in productieprocessen van minder dan 10 nanometer en dat vereist meer en betere materiaal-depositietechnologie (afkomstig van spelers zoals ASMI). En klanten vragen nu al naar productieprocedés op basis van 7 nanometer. Chipbakkers gaan nu al voor de eerste producten op basis van 5-nm. De blijvende vernieuwing verzekert de positie van ASMI als leider in ALD technologie. Hoewel de geheugenmarkt voor ASMI minder belangrijk is geweest, zou een herstel van de DRAM-uitgaven en verdere procesverbeteringen eind 2020 een andere groeimotor moeten worden. In 3D NAND wordt het gebruik van ALD ook sterker, naarmate de fabrikanten het aantal NAND-lagen tot 128 verhogen.

- Epitaxy: Dit systeem wordt gebruikt voor de afzetting van kristallijne lagen over halfgeleidersubstraten. ASMI is al vele jaren aanwezig in dit segment, maar heeft nieuwe instrumenten ontwikkeld die het marktpotentieel aanzienlijk hebben vergroot. Deze technologie wordt meer en meer aan chipbakkers geleverd, waardoor ASMI minder afhankelijk is van het ALD-segment.

Sterke orderboekingen

Samen met de publicatie van de resultaten over het derde kwartaal in oktober was de belangrijkste positieve verrassing de sterke orderportefeuille. De boekingen stegen met 8% tot 292 miljoen euro, wat veel beter was dan verwacht, omdat geprofiteerd kon worden van de terugtrekking van bestellingen in Foundry/Logic. Vooral de boekingen voor 5-nm en 7-nm voor Foundry-klanten waren sterk.

Geheugenchips blijven zwak

ASMI blijft het ook goed doen in bestellingen van geheugenchips, hoewel dat niveau nog steeds onder het peil ligt van een jaar eerder. Het management verwacht echter dat de geheugenchipverkoop in 2019 relatief goed zal standhouden, met specifieke dank aan projecten die eigen zijn aan bepaalde klanten, eerder dan dat de markt voor rugwind zorgt. Het management vertaalde dat door te stellen dat de marktvraag in het geheugensegment over het algemeen zwak blijft.

Vooruitzichten

Het management van ASMI liet weten dat het mikt op een sterk einde van 2019 met een verwachte omzet van 310 à 330 miljoen euro en orderboekingen van 290 à 310 miljoen euro. In deze prognose zit een inkomst van 61 miljoen dollar niet vervat. Die houdt verband met de in oktober aangekondigde niet-operationele schikking met Kokusai Electric.

De marktvraag in de segmenten Logic en Foundry bleef solide in 2019, gedreven door de uitgaven voor de meest geavanceerde ‘nodes’. Die evolutie zal naar verwachting tot in het eerste deel van 2020 aanhouden.

Klanten van het Logic-segment blijven investeren in 10-nm productiecapaciteit en schakelen deels over naar 7-nm processen. Ondertussen geven de klanten aan dat er meer ALD-processtappen nodig zullen zijn als ze willen doorstromen naar 7-nm (Logic) en 3-nm (Foundry). Dat verklaart waarom het management in de eerste helft van 2020 op stevige uitgaven rekent in de segmenten Logic en Foundry, al blijft het te vroeg om te voorspellen wanneer de geheugenchipmarkt zich zal herstellen.

De mening van KBC Securities

Volgens analist Marcel Achterberg is ASMI goed gepositioneerd, omdat de toepassing van Atomic Layer Deposition (ALD) in halfgeleiderproductieprocessen de komende jaren zal toenemen.

Bovendien is ASMI minder afhankelijk van de volatiele geheugenmarkt dan de meeste van zijn collega's, waardoor de inkomsten iets voorspelbaarder zijn.

Een verdere vermindering van het belang in ASMPT (25%) zou moeten leiden tot extra rendement voor de aandeelhouders. Dit zou ASMI tegelijkertijd een aantrekkelijke M&A-kandidaat moeten maken en de aandelen minder volatiel.

KBC Securities verhoogt het koersdoel van 90 naar 110 euro, terwijl het “Houden”-advies op de tabellen blijft staan.