wo. 28 jan 2026

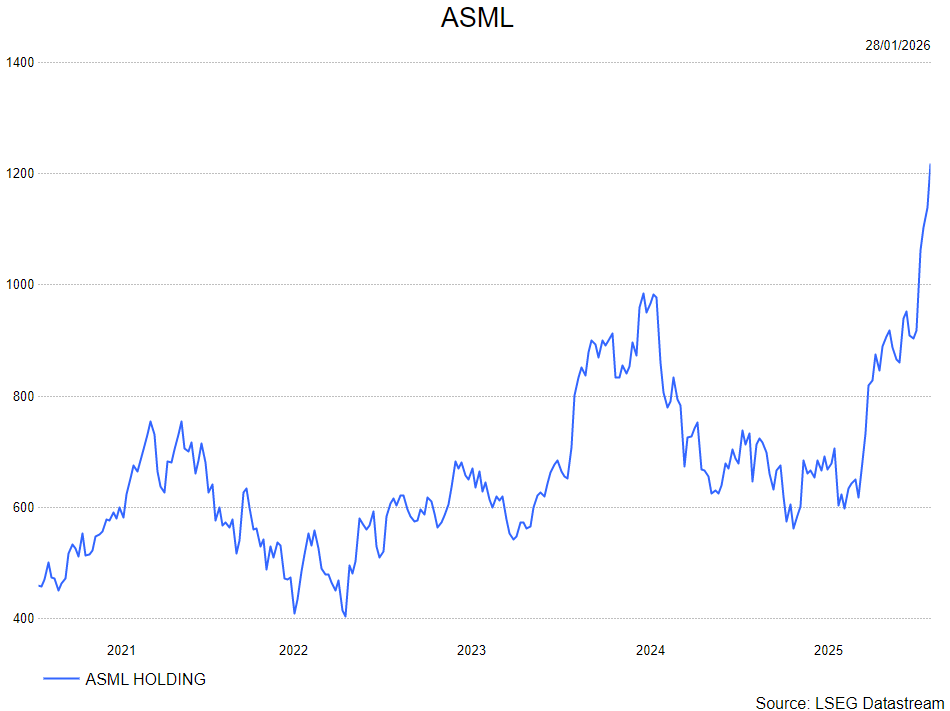

ASML rapporteerde een uitzonderlijk sterke instroom aan orders in het vierde kwartaal van 2025, sterk gedreven door een aanhoudende vraag vanuit artificiële intelligentie-toepassingen, aldus KBC Securities-analist Thibault Leneeuw. Ondanks dat de omzet en brutomarge licht boven de verwachtingen uitkwamen en de nettowinst iets lager was dan voorzien, benadrukt hij vooral de indrukwekkende orderinstroom en een duidelijk verbeterd vooruitzicht voor 2026. Volgens de analist vormt 2026 waarschijnlijk een piekjaar voor lithografie-intensiteit.

ASML?

ASML is de toonaangevende fabrikant van lithograGesystemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithograGesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Sterk vierde kwartaal door AI-gedreven vraag

Orderinstroom ver boven verwachtingen

Thibault stelt dat ASML in het vierde kwartaal van 2025 een bijzonder sterke orderintake heeft gerealiseerd, 89% boven de verwachtingen van de gemiddelde analistenverwachtingen. Deze groei werd voornamelijk gedreven door een robuuste vraag vanuit AI, waarbij zowel geheugen (DRAM) als logic-toepassingen op steeds lithografie-intensievere knooppunten worden geproduceerd.

Resultaten Q4 2025 net boven verwachtingen

De omzet en de brutowinst kwamen licht boven de marktverwachtingen uit, terwijl de nettowinst net onder de verwachtingen bleef. Volgens de analist wijst dit op een gezonde operationele prestatie en een solide fundament voor de komende jaren.

Vooruitzichten 2026: boven consensus

Richtinggevend beter dan verwacht

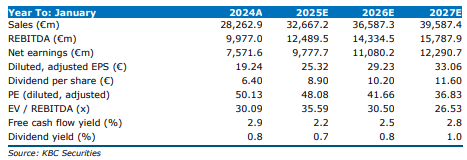

Voor 2026 verwacht ASML een omzet tussen 34 miljard euro en 39 miljard euro, met een midpoint die 3,5% hoger ligt dan de huidige gemiddelde analistenverwachtingen. Hiermee plaatst het bedrijf zich duidelijk boven de eerdere ramingen, wat volgens Tom Noyens het vertrouwen in de marktvooruitzichten versterkt.

Evoluerende marktstructuur

De analist benadrukt dat 2026 waarschijnlijk een piekjaar wordt voor lithografie-intensiteit. Dat komt doordat AI-toepassingen steeds complexere en intensievere productieprocessen vereisen. Tegelijkertijd tonen roadmaps aan dat etch- en ALD-technologieën in de nabije toekomst aan belang zullen winnen, wat de relatieve groei van lithografie kan afvlakken.

Hij geeft aan dat, binnen dat evoluerende technologielandschap, ondernemingen zoals ASMi aantrekkelijk blijven omdat zij meer blootstelling hebben aan die toegenomen etch- en ALD-intensiteit én doorgaans goedkoper gewaardeerd zijn.

Korte termijn: opwaartse herzieningen

In de korte termijn verwacht Tom Noyens dat CSS zijn omzetramingen voor 2026 zal verhogen, aangezien de omzetguidance van ASML duidelijk boven de huidige marktverwachtingen ligt. Dit wordt voornamelijk ondersteund door de sterke orderinstroom van de voorbije maanden.

Lange termijn: beperkte opwaartse marge

Voor 2027 ziet de analist minder opwaarts potentieel. CSS hanteert momenteel erg optimistische vooruitzichten, met een verwachte winststijging van 26%, wat volgens hem weinig ruimte laat voor positieve verrassingen. Ook voor 2030 ligt de markt nog altijd vrij hoog met ramingen die zich situeren tussen het midden en het hoge punt van ASML’s eigen guidance.

Aanpassingen aan verwachtingen

Door de structureel sterkere vraagomgeving en de verbeterde AI- en geheugendynamiek verhoogt Tom Noyens zijn eigen ramingen. De aangepaste modellen resulteren onder meer in een 14% hogere winst-per-aandeel voor 2027, en een verhoging van het gebruikte koers-winstmultipel met 12%, richting 30x, in lijn met het historisch gemiddelde.

Bij een koers-winstverhouding van 32x — overeenkomend met het 80e percentiel van de voorbije vijf jaar — zou de waardering uitkomen op 1.108 euro, wat volgens hem nauwelijks opwaarts potentieel biedt.

Outlook voor het eerste kwartaal van 2026

ASML verwacht voor het eerste kwartaal van 2026 een omzet tussen 8,2 miljard euro en 8,9 miljard euro, waarvan 2,4 miljard euro afkomstig zal zijn uit Installed Base Management. De brutomarge wordt verwacht tussen 51% en 53%, wat de gezonde margestructuur van het bedrijf onderstreept.

KBC Securities over ASML

De KBC Securities-analist blijft onder de indruk van de uitzonderlijk sterke orderintake en het verbeterde investeringssentiment, gedreven door AI en veranderende geheugenmarktdynamiek. Op basis daarvan verhoogt hij zijn ramingen, waaronder een stijging van de winst-per-aandeel voor 2027 met 14% en een verhoging van het koers-winstmultipel naar 30x.

Thibault heeft een nieuw koersdoel van 1.000 eur met eenhouden-aanbeveling.

Bron: KBC Securities