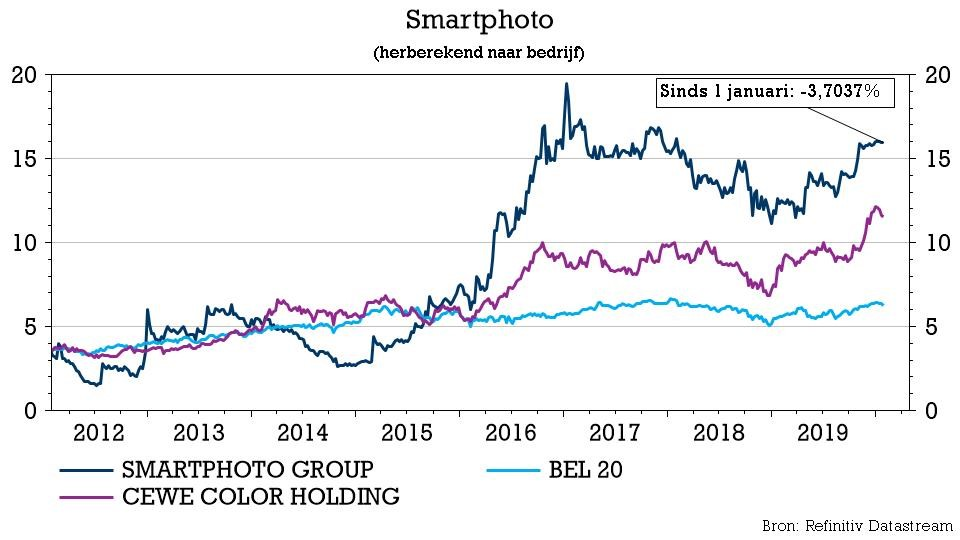

ma. 3 feb 2020

Smartphoto (+5,5%) stelt zijn beleggers alweer niet teleur. Het kondigde deze ochtend aan dat de omzet met meer dan 10% gestegen is in 2019, nadat het groeiritme in de tweede jaarhelft aan tractie won. Die tractie was er ook op het niveau van de cash flow, want ondanks investeringen en uitkeringen bleef de netto kaspositie van de groep op hetzelfde niveau als een jaar eerder. Voldoende om een hoger koersdoel te verdienen bij KBC Securities.

Overzicht van de cijfers

De omzet ging in 2019 liefst 10,6% hoger (van 46,6 miljoen euro naar 51,5 miljoen euro), terwijl KBC Securities slechts mikte op een groei met 8% tot 50,3 miljoen euro. De groei is nog wat indrukwekkender omdat het tempo in de tweede jaarhelft versnelde: in de eerste zes maanden van het jaar werd 19,9 miljoen euro omgezet (+ 8,6% op jaarbasis), terwijl er in de tweede jaarhelft een groei van 11,9% op jaarbasis opgetekend werd (tot 31,6 miljoen euro).

De groei valt te verklaren door een stijging van het aantal mobiele gebruikers (en bestellingen), de uitbreiding van het productengamma én een hogere vraag naar 'geschenken'. Dat verklaart de stijging van de EBITDA-marge, waardoor de bedrijfskasstroom (EBITDA) met 14,2% kon stijgen van 6,9 tot 7,9 miljoen euro. De toepassing van IFRS 16 (dat de afschrijvingskosten van de activa doet overeenstemmen met hun levensduur) zou nog eens 0,9 miljoen euro toevoegen, zodat de onderliggende EBITDA oploopt tot 8,8 miljoen euro (+ 27,3% op jaarbasis!).

Veel cash

De netto kaspositie bleef nagenoeg stabiel op 10,3 miljoen euro in 2019. Nochtans werd er een massa cash gecreëerd, maar dat werd gerecycleerd via een dividenduitkering, de inkoop van eigen aandelen en een investering in een extra gebouw (door de aankoop van de aandelen van het vastgoedbedrijf Aultmore). Als gevolg van de toepassing van IFRS 16 (dus inclusief de leaseverplichtingen van 2,0 miljoen euro) bedraagt de nettokaspositie per einde 2019 zo’n 8,2 miljoen euro.

De visie van KBC Securities

KBCS blijft bij zijn “Opbouwen”-advies, maar trekt het koersdoel wel op van 17,5 naar 18,5 euro. De versnelling van omzetgroei en winstgevendheid is positief en dus wordt de dubbelcijferige groei verwelkomt. De voortdurende focus op producten met meer toegevoegde waarde (zoals boeken, kaarten en geschenken) en een volledige mobielvriendelijke site, in combinatie met meer gerichte marketinginspanningen, zal volgens KBCS vruchten blijven afwerpen in de vorm van winstgevende groei. Dat is vandaag al zichtbaar via een toegenomen belang van producten met een hogere marge, zoals fotoboeken, fotokalenders, fotokaarten en fotocadeaus.

Aan de huidige koers wordt het aandeel verhandeld aan ongeveer 1,3x boekwaarde voor 2020. Door een hoge cashgeneratie (ongeveer 6 miljoen euro) zal die ratio naar verwachting dalen tot 1,1x de boekwaarde in 2021. De groei van de winstgevendheid (REBITDA) zal volgens KBCS afvlakken tot 8,6% in 2020 en 4,6% in 2021, zodat de EV/EBITDA-ratio terug kan vallen tot 3x. Dat is niet overdreven, voor een schuldenvrij bedrijf dat meer groeit dan de economie en dat een zeer sterke concurrentiële positie heeft.