do. 20 feb 2020

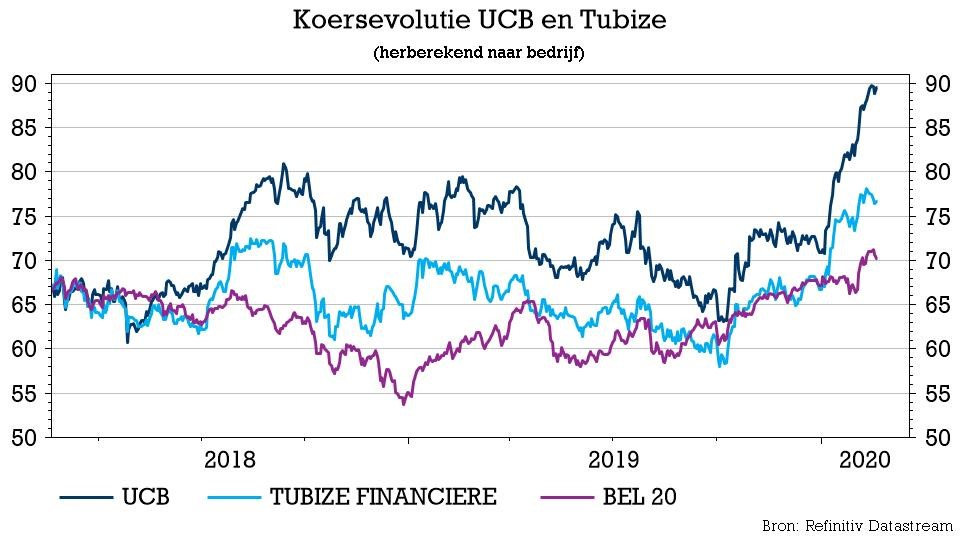

Ondanks een sterke koersstijging in de aanloop naar zijn kwartaalresultaten, doet UCB daar dankzij een beter dan verwacht vierde kwartaal nog eens 2,1% bovenop. De groep verhoogde de verwachte piekverkopen van zijn kernproducten Cimzia/Vimpat, nadat die er een topkwartaal op hebben zitten qua verkoop. KBC Securities vertaalde dat nieuws in een hoger koersdoel, dat ondersteund wordt door stabiele vooruitzichten en een beloftevolle pijplijn die al in 2020 meer duidelijkheid moet opleveren over de capaciteit om nieuwe geneesmiddelen te ontwikkelen. De groep gaat alvast een dividend van 1,24 euro per aandeel uitbetalen, ongeveer 2% hoger dan een jaar eerder.

Resultaten 2019

- De omzet klom in 2019 met 6% tot 4,91 miljard euro, een zucht boven de verwachte 4,86 miljard euro. Dat werd aangedreven door een sterke productgroei (dubbelcijferig) met een netto-omzet van 4,68 miljard euro (verwacht werd 4,67 miljard euro).

- De bedrijfswinst (rEBITDA) steeg 2% tot 1,4 miljard euro (zoals verwacht), wat de marge tot 29,1% opkrikte, wat aan de bovenkant van de vooropgestelde 27% à 29% ligt. Dat is te danken aan de aanhoudend omzetstijging van de kernproducten, dat licht hogere investeringen in onderzoek compenseerde.

- De bedrijfskosten stegen met 9% tot 2,53 miljard euro, gevoelig boven de verwachtingen van KBCS (2,39 miljard euro).

- De groepswinst van 817 miljoen euro ligt 1% onder het niveau van 2018, min of meer in lijn der verwachtingen (832 miljoen euro). Per aandeel komt dat neer op 5,2 euro, terwijl gemikt werd op een cijfer van 4,87 euro.

Resultaten verschillende producten

- Cimzia zette 1,71 miljard euro om, tegenover 1,64 miljard euro verwacht. De VS en de internationale markten tekenden voor het gros van de groei. De groep zette tegenover een gestegen concurrentie een verlenging van het label voor zwangerschap en borstvoeding in de EU en de VS, verder ondersteund door recente lanceringen in aanvullende indicaties (cf. psoriasis in 2018).

- Vimpat zette 1,32 miljard euro om, tegenover 1,302 miljard euro verwacht. Het middel tekent voor een sterke tweecijferige groei in alle regio's.

- Keppra zette 770 miljoen euro om, tegenover 760 miljoen euro verwacht. Dat is goed nieuws, want het vervallen van de exclusieve status in de VS/EU werd duidelijk gecompenseerd door een sterk merklabel.

- Briviact zorgde voor 221 miljoen euro omzet, ongeveer zoals verwacht. Het middel laat daarmee een mooie groei sinds de goedkeuring in 2016 optekenen

- Neupro zorgde voor 319 miljoen euro omzet, terwijl analisten op 331 miljoen euro rekenden

Vooruitzichten voor 2020

Centraal in de verwachting (op langer termijn) staat een verhoging van de verwachte piekverkoop van de kernproducten tegen 2022 en 2024.

- Cimzia: van 1,7 naar 2 miljard euro tegen 2024.

- Vimpat: van 1,4 naar 1,5 miljard euro in 2022.

- Briviact blijft stabiel op 600 miljoen euro tegen 2026.

- Neupro en Keppra hebben de “volwassen”-status reeds bereikt.

UCB mikt voor 2020 op een omzet van 5,05 à 5,15 miljard euro en een marge op de bedrijfskasstroom (rEBITDA tegenover omzet) van 28% à 29%. De kernwinst per aandeel moet uitkomen tussen 4,8 en 5,2 euro per aandeel, gedreven door de aanhoudende groei van de kernproducten, met als kers op de taart externe groeimogelijkheden.

De visie van KBC Securities

KBC Securities trekt het koersdoel voor UCB op van 98 naar 101 euro per aandeel. De analisten zien enkele interessante momenten in 2020 die de koers een extra duw kunnen geven. De filing van Bime voor de behandeling van psoriasis moet in het midden van 2020 een feit zijn, en de data over de vierde fase 3 studie met Bime tegen Cosentyx mag in het derde kwartaal verwacht worden. Een nieuwe fase 3 studie (BE HEARD) met Bime wordt nog in het eerste kwartaal gelanceerd voor de behandeling van huidziekte hidratenitis suppurativa. Padsevonil moet fase B data opleveren in de eerste helft van 2020. Eveneens te noteren zijn de succesvolle lanceringen van Evenity. KBC Securities hanteert een “Kopen”-aanbeveling.