wo. 30 jul 2025

JDE Peet's?

JDE Peets is een in Nederland gevestigde onderneming die koffie- en theedranken produceert en levert. De activiteiten van het bedrijf zijn onderverdeeld in vijf operationele segmenten. Binnen CPG Europe, LARMEA en APAC zijn de producten gebrande en gemalen koffie voor meervoudig gebruik, gebrande en gemalen koffiepads en capsules voor eenmalig gebruik, oploskoffie en thee. CPG Europe omvat de bedrijfsactiviteiten in Europa, met uitzondering van enkele Oost-Europese landen. CPG LARMEA omvat de bedrijfsactiviteiten in Latijns-Amerika, Rusland, het Midden-Oosten, Oost-Europa en Afrika, en CPG APAC omvat de bedrijfsactiviteiten in de regio Azië-Pacific. Het bedrijfssegment Out-of-Home biedt een volledig assortiment warme dranken, waaronder vloeibare brandproducten en bijbehorende koffiemachines en -diensten. Het bedrijfssegment Peet's biedt koffie met hele bonen, dranken, thee en aanverwante producten.

JDE Peet’s heeft in de eerste helft van 2025 fors beter gepresteerd dan verwacht, met een sterke stijging van de organische EBIT. De groep verhoogt haar vooruitzichten voor het volledige boekjaar, gedreven door pre-buying in Europa aldus KBC Securities-analist Michiel Declercq.

Groepsresultaten ver boven verwachting

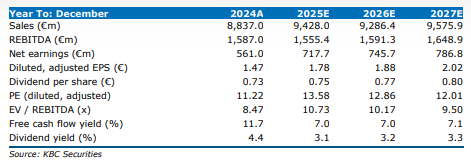

De groepsomzet steeg met 19,8% tot 5.045 miljoen euro, tegenover een verwachting van 4.558 miljoen euro door KBC Securities. De organische omzetgroei bedroeg 22,5%, gedreven door een prijsstijging van 21,5% en een lichte positieve vol/mix-impact van 1,0%.

De aangepaste EBIT steeg met 2,4% tot 709 miljoen euro, ruim boven de verwachte 624 miljoen euro. De organische EBIT-groei bedroeg 2,0%, terwijl eerder nog een daling van 8,5% werd verwacht. De onderliggende nettowinst kwam uit op 649 miljoen euro, wat neerkomt op een onderliggende winst per aandeel van 1,33 euro. De vrije kasstroom bedroeg 565 miljoen euro, tegenover een verwachting van 340 miljoen euro.

Sterke prestaties in Europa en LARMEA

In Europa steeg de organische omzet met 17,2% tot 2.677 miljoen euro, dankzij een prijsstijging van 15,4% en een vol/mix-effect van 1,8%. De organische aangepaste EBIT groeide met 8,6% tot 587 miljoen euro. Deze sterke prestatie is grotendeels te danken aan pre-buying door klanten in landen zoals Frankrijk, de Nordics en Italië, in aanloop naar geplande prijsverhogingen.

In de regio LARMEA steeg de organische omzet met maar liefst 53,8% tot 1.286 miljoen euro, gedreven door een prijsstijging van 55,0%, ondanks een lichte negatieve vol/mix-impact van -1,2%. De aangepaste EBIT groeide met 19,2% tot 147 miljoen euro.

In APAC steeg de organische omzet met 8,4% tot 417 miljoen euro, terwijl de aangepaste EBIT daalde met 14,7% tot 72 miljoen euro. Bij Peet’s steeg de organische omzet met 4,1% tot 645 miljoen euro, maar daalde de aangepaste EBIT met 37,6% tot 64 miljoen euro.

Vooruitzichten voor 2025 verhoogd

JDE Peet’s verhoogt zijn vooruitzichten voor organische omzetgroei in 2025 van “high single digits” naar “high teens”. De aangepaste organische EBIT wordt nu verwacht minstens stabiel te blijven, tegenover een eerder verwachte lichte daling. De outlook voor de vrije kasstroom blijft ongewijzigd op ongeveer 1 miljard euro.

Volgens Michiel is deze opwaartse bijstelling opmerkelijk, gezien eerdere communicatie dat de resultaten in 2025 vooral in de tweede jaarhelft zouden verbeteren. De sterke prestaties in het eerste halfjaar, gedreven door pre-buying en prijsverhogingen, zorgen voor een verschuiving in dat dynamiek.

KBC Securities over JDE Peet’s

De KBC Securities-analist benadrukt dat JDE Peet’s met deze resultaten een duidelijke verrassing heeft afgeleverd. De sterke organische EBIT-groei en verhoogde outlook tonen aan dat het bedrijf goed inspeelt op marktontwikkelingen, ondanks stijgende grondstofprijzen en prijsdruk.

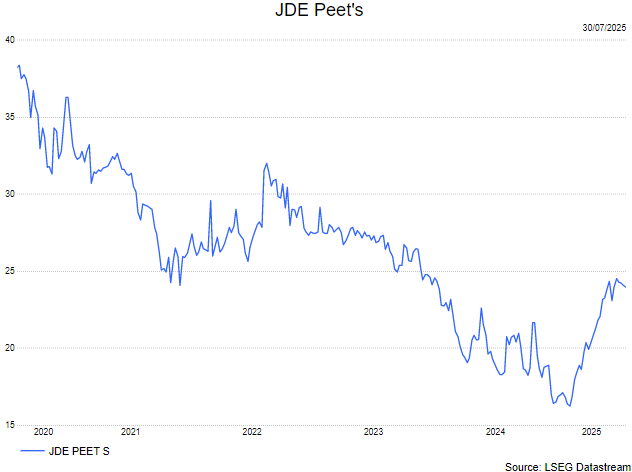

Michiel handhaaft zijn houden-aanbeveling en koersdoel van 25 euro.