do. 5 feb 2026

Equinor kwam in het vierde kwartaal met gemengde resultaten: de winst lag licht boven verwachting, maar de gerapporteerde nettowinst* viel duidelijk terug, terwijl de kasstroom opvallend sterk was. Tegelijk kondigt het bedrijf aanzienlijke besparingen aan in zijn investeringsplannen buiten olie en gas, met een forse verlaging van de aandeleninkoop, zegt KBC Securities-analist Andrea Gabellone.

*Gerapporteerde nettowinst is de officiële winst die een bedrijf volgens de boekhoudregels (IFRS of US GAAP) rapporteert.

Equinor?

Equinor (voorheen Statoil) is de Noorse nationale oliemaatschappij (67% overheid) met sterke focus op olie- en gaswinning in de Noorse wateren. Het is ook actief in de VS (in schalie), Angola, Canada, Brazilië, Nigeria en Azerbaijan. Equinor is de belangrijkste gasleverancier van Europa. Statoil wijzigde zijn naam in Equinor om de transitie te benadrukken van pure olie- en gasproducent naar een bredere energiegroep.

Gemengde kwartaalresultaten met duidelijke contrasten

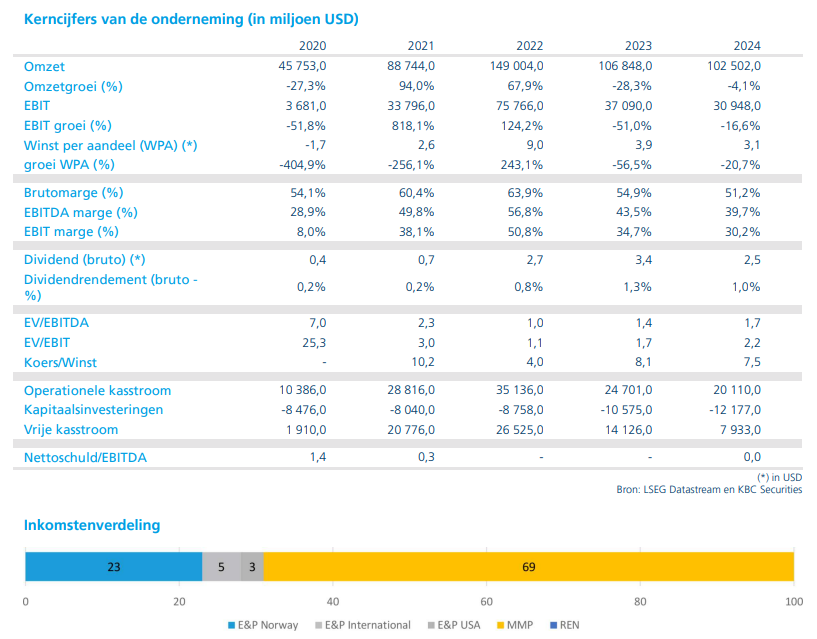

Equinor rapporteerde over het vierde kwartaal aangepaste nettowinstcijfers die licht boven de gemiddelde analistenverwachting of gav uitkwamen. De aangepaste nettowinst bedroeg 1,57 miljard dollar, wat neerkomt op een meevaller van ongeveer 1 procent ten opzichte van de gav. Daartegenover stond een duidelijk zwakkere gerapporteerde nettowinst van 1,31 miljard dollar, een daling met 34 procent op jaarbasis.

Volgens Andrea Gabellone is dat verschil grotendeels te verklaren door tegenvallers in de hernieuwbare-energieactiviteiten en door lagere resultaten in exploratie- en productieactiviteiten, zowel in Noorwegen als internationaal. Die elementen drukten de gerapporteerde cijfers, ondanks de solide onderliggende operationele prestaties.

Uitzonderlijk sterke operationele kasstroom

Een van de meest opvallende elementen in de kwartaalcijfers was de operationele kasstroom. Die kwam uit op 3,3 miljard dollar, ruim boven de gav van 2,4 miljard dollar. Daarmee toont Equinor volgens de analist opnieuw zijn sterke kasgenererend vermogen, zelfs in een kwartaal waarin de winstontwikkeling niet eenduidig positief was.

De kapitaaluitgaven lagen in dezelfde periode eveneens op 3,3 miljard dollar. Daardoor bleef de vrije kasstroom op kwartaalbasis vlak, maar wel beter dan waar de markt gemiddeld op had gerekend. De sterke kasstroom compenseert volgens Gabellone in belangrijke mate de zwakkere gerapporteerde winstcijfers.

Vooruitzichten: scherpe ingrepen in investeringsplannen

Vooruitkijkend naar 2026 en 2027 kondigt Equinor duidelijke wijzigingen aan in zijn investeringsbeleid. De kapitaaluitgaven voor 2026 worden behouden op 13 miljard dollar, maar voor 2027 worden ze teruggebracht tot 9 miljard dollar. Die verlaging situeert zich volledig buiten de klassieke olie- en gasactiviteiten.

Volgens de analist wijst dit op een strategische heroriëntatie, waarbij Equinor voorzichtiger wordt met investeringen in niet‑olie‑en‑gasprojecten. Dat vertaalt zich ook in een bijstelling van de langetermijndoelstellingen voor hernieuwbare energie en koolstofarme activiteiten. De doelstelling voor 2030 wordt herzien naar een bandbreedte van 5 tot 15 procent, terwijl die voor 2035 wordt teruggebracht naar 15 tot 30 procent.

Hogere schuldgraad door meerdere factoren

De gearingratio* van Equinor is gestegen van 17 naar 23 procent. Andrea Gabellone schrijft die stijging toe aan verschillende elementen. Zo leverde Equinor een bijdrage aan de kapitaalverhoging via een rechtenemissie bij Ørsted, was er een toename van het werkkapitaal en waren er ook waardeverminderingen die een impact hadden op de balans.

*De gearingratio is een maatstaf voor de schuldenlast van een bedrijf. Ze geeft aan in welke mate een onderneming met schulden is gefinancierd ten opzichte van haar eigen vermogen of kapitaalbasis.

Hoewel de schuldgraad stijgt, plaatst de analist dit in de context van de sterke kasstromen en de schaal van de activiteiten van Equinor. De balans blijft volgens hem beheersbaar, maar de ruimte voor royale aandeelhoudersvergoedingen wordt wel beperkter.

Aandeelhoudersvergoedingen fors teruggeschroefd

Dat laatste blijkt vooral uit het aangekondigde beleid rond aandeelhoudersvergoedingen. Het programma voor de inkoop van eigen aandelen wordt voor 2026 teruggebracht tot 1,5 miljard dollar, tegenover 5 miljard dollar het jaar voordien. Dat is een aanzienlijke verlaging en een duidelijke breuk met het recente verleden.

Daar staat wel een lichte verhoging van het dividend tegenover. Het kwartaaldividend wordt opgetrokken tot 0,39 dollar per aandeel. Volgens Gabellone zorgt dit ervoor dat Equinor een evenwicht probeert te bewaren tussen financiële discipline en het belonen van aandeelhouders, al ligt de nadruk duidelijk minder op kapitaalretour dan voorheen.

KBC Securities over Equinor

Volgens KBC Securities-analist Andrea Gabellone levert Equinor een gemengd beeld af: sterke kasstromen en beter‑dan‑verwachte aangepaste winstcijfers staan tegenover een duidelijke daling van de gerapporteerde winst, een hogere schuldgraad en een forse terugval in de aandeleninkoop. De aangekondigde investeringsbesparingen buiten olie en gas wijzen op een meer defensieve strategie.

Andrea hanteert voor Equinor een koersdoel van NOK 200 met een “Verkopen”-aanbeveling.