wo. 30 jul 2025

Kion heeft in het tweede kwartaal van 2025 sterke cijfers neergezet op het vlak van orderinstroom, wat het bedrijf goed positioneert voor de rest van het jaar. Ondanks een lichte omzet- en winstafwijking ten opzichte van de verwachtingen, is de marktreactie positief, aldus KBC Securities-analist Andrea Gabellone.

Kion?

Kionis een wereldleider in de logistieke sector. Het portfolio omvat vorkheftrucks (ITS-divisie), magazijnuitrusting en supply chain-oplossingen (SCS-divisie). De groep is de grootste fabrikant van industriële trucks in de EMEA-regio en een van 's werelds grootste leveranciers van magazijnautomatiseringssystemen.

Orderinstroom als lichtpunt in uitdagende markt

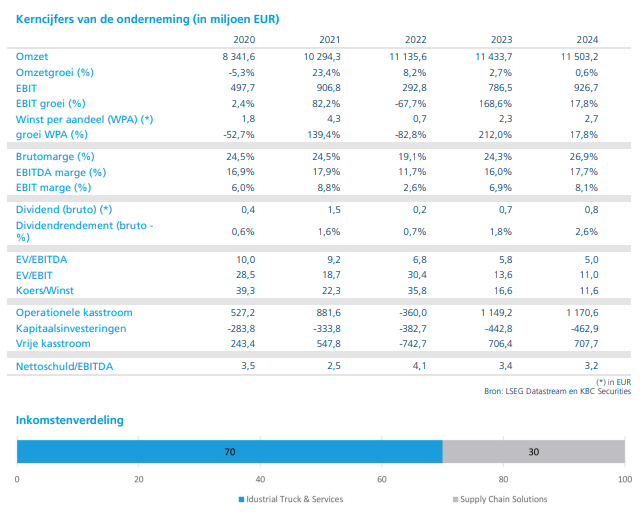

De orderinstroom van Kion kwam uit op 3,50 miljard euro, wat 16,3% boven de gemiddelde analistenverwachting (gav) van 3,01 miljard euro ligt. Deze stijging werd gedreven door een herstel in kortcyclische bestellingen binnen de divisie Industrial Trucks & Services (ITS) en een sterke prestatie van Supply Chain Solutions (SCS), waar analisten hun verwachtingen al eerder hadden opgetrokken.

De verhouding tussen bestellingen en omzet (book-to-bill) steeg naar 1,29x, wat wijst op een gezonde toekomstige omzetbasis. In vergelijking met sectorgenoten, zoals Jungheinrich, valt de sterke ordergroei van Kion extra op.

Omzet en winst licht onder verwachting, maar geen domper

De groepsomzet kwam uit op 2,708 miljard euro, wat 1,7% onder de gav van 2,753 miljard euro ligt. Deze afwijking is te verklaren door vertragingen in de omzetrealisatie uit de bestaande orderportefeuille. De aangepaste bedrijfswinst (EBIT) lag iets onder de verwachtingen, maar de aangepaste winst per aandeel (EPS) kwam met 0,889 euro 36,7% boven de gav van 0,650 euro uit.

Het management bevestigde de jaarprognose voor 2025, met een verwachte groepsomzet tussen 10,9 en 11,7 miljard euro en een aangepaste EBIT tussen 720 en 870 miljoen euro. De vrije kasstroom blijft positief, maar zal lager uitvallen dan in 2024 door hogere werkkapitaalbehoeften en uitgaven voor efficiëntieprogramma’s.

KBC Securities over Kion

KBC Securities-analist Andrea Gabellone beschouwt de sterke orderinstroom als een belangrijk signaal dat Kion goed gepositioneerd is voor de tweede jaarhelft. Vooral de prestatie van de SCS-divisie kan volgens hem aanleiding geven tot opwaartse bijstellingen van de verwachtingen voor 2026 en 2027.

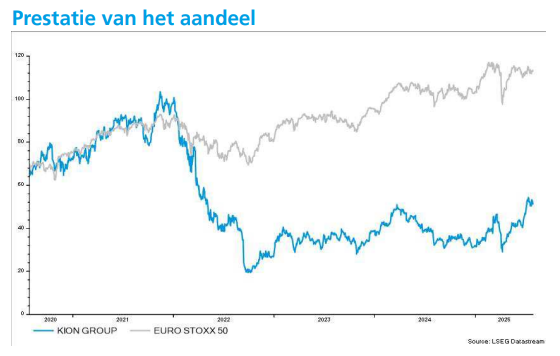

Ondanks macro-economische onzekerheden en prijsdruk in ITS, ziet hij in de recente handelsakkoorden en de robuuste orderportefeuille een gunstig operationeel kader voor het bedrijf. Hij handhaaft zijn “Kopen”-aanbeveling en koersdoel van 55 euro voor Kion.

Bron: KBC Securities