do. 27 feb 2025

Haleon?

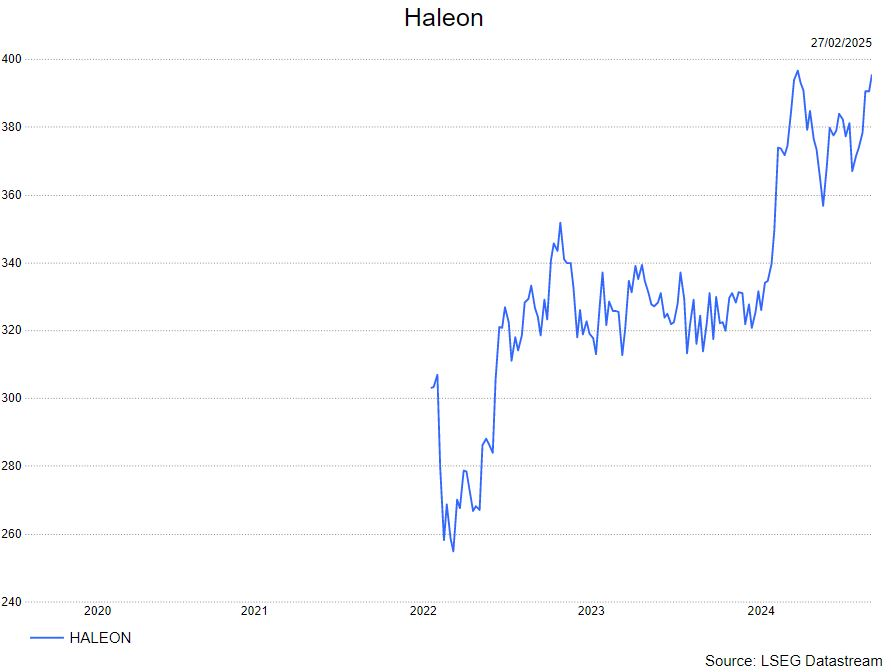

Haleon kwam in juli 2022 naar de Engelse beurs als consumentenspin-off van GSK. Deze kwam tot stand na een integratie van de consumentenafdelingen van zowel GSK, Pfizer als Novartis. Het bedrijf is zeer sterk gepositioneerd in 3 strategische subsegmenten: mondzorg, VMS (vitaminen, mineralen en supplementen) en OTC-geneesmiddelen (dit is zonder voorschrift verkrijgbaar). Deze laatste categorie omvat pijnverhelping, medicijnen voor de luchtwegen en maagklachten.

Sterke resultaten voor Haleon die algemeen boven verwachtingen uitkomen:

- Organische groei van 6,8%, beter dan de verwachtte 6,1%

- Mooie splitsing tussen volume: 3,3% en prijs: 3,5%

- Voornamelijk Noord-Amerika was een sterke uitschieter

- De meeste divisies mochten sterke resultaten optekenen, enkel zwakte in de ademhalings divise:

- Mondverzorging gevoelige tanden (oa Sensodyne): +10,5%

- Vitaminen (oa Centrum): +8,3%

- Pijn verhelping (oa Voltaren): +7,4%

- Ademhalingsverhelping (oa Otrivin): -1,3%

- Voor 2025 zien we wel dat management opteerde voor een meer conservatieve benadering:

- Organische groei zou uitkomen tussen de 4-6%, consensus verwachting lag eerder rond de 6%

- Operationele marges zouden sterker stijgen dan de organische groeicijfers, maar zou voornamelijk gericht zijn op het tweede deel van 2025.

KBC Securities over Haleon

Haleon blijft één van de unieke bedrijven die stabiel sterke groeicijfers mag blijven optekenen in de defensieve consumentensector. Dit is een combinatie die we zeer aantrekkelijk vinden en we blijven dan ook fan van deze unieke niche sector van geneesmiddelen zonder doktersvoorschrift.

Deze sector ziet de analist van KBC Securities, Tom Noyens, de komende jaren verder doorgroeien doordat er meer focus komt te liggen op preventieve gezondheidszorg. Bovenstaande groeicijfers bewijzen dat Haleon hier op mee kan surfen en nog verdere groei in heeft. Zeker in het segment van gevoelige tanden, met hun paradepaardje Sensodyne, ziet Tom dat Haleon blijft scoren bij consumenten.

Hoewel het management dus wel eerder een voorzichtige houding aanneemt voor 2025 blijft Tom wel overtuigd dat Haleon een lange termijn groeiwinnaar is.

Tom behoudt zijn kopen-aanbeveling en koersdoel van 420 Britse pond.