wo. 11 feb 2026

AstraZeneca publiceerde gemengde jaarcijfers, met stevige groei maar ook een waardering die volgens KBC Securities-analist Andrea Gabellone weinig foutenmarge laat. In zijn analyse benadrukt hij dat de farmaceut in 2025 een brede groei wil neerzetten binnen alle therapiedomeinen, terwijl de pijplijn uitzonderlijk productief blijft. Toch waarschuwt hij dat de recente koersstijging de kortetermijnopwaartse potentie beperkt.

AstraZeneca?

AstraZeneca is een toonaangevend Zweeds-Brits farmaceutisch bedrijf met zowel een sterke therapeutische als geografische diversificatie. Het bedrijf focust op volgende ziektedomeinen: oncologie, cardiovasculaire, renale, metabole, ademhalings- en immunologische aandoeningen.

Breder groeiherstel in 2025

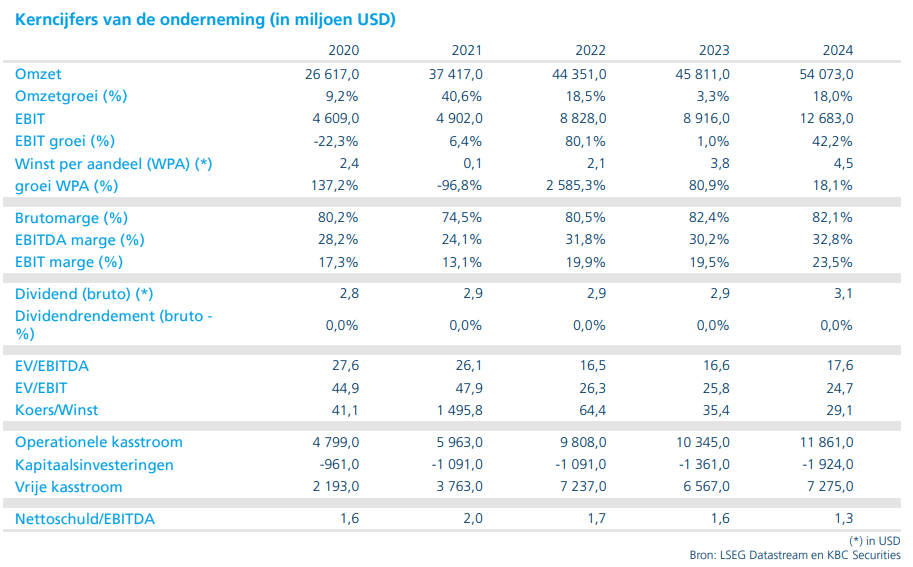

Andrea verwijst in zijn analyse naar de sterke omzetprestatie van AstraZeneca in 2025. De totale jaaromzet bedroeg 58,7 miljard dollar, een stijging met 9 procent gerapporteerd en 8 procent bij constante wisselkoersen. De gerapporteerde winst per aandeel klom naar 6,60 dollar, wat neerkomt op een stijging van respectievelijk 45 procent en 43 procent.

Ook in het vierde kwartaal zette AstraZeneca groei neer: een omzet van 15,50 miljard dollar (+4 procent gerapporteerd, +2 procent CER) en een kern‑winst per aandeel van 2,12 dollar (+1 procent gerapporteerd, -2 procent CER).

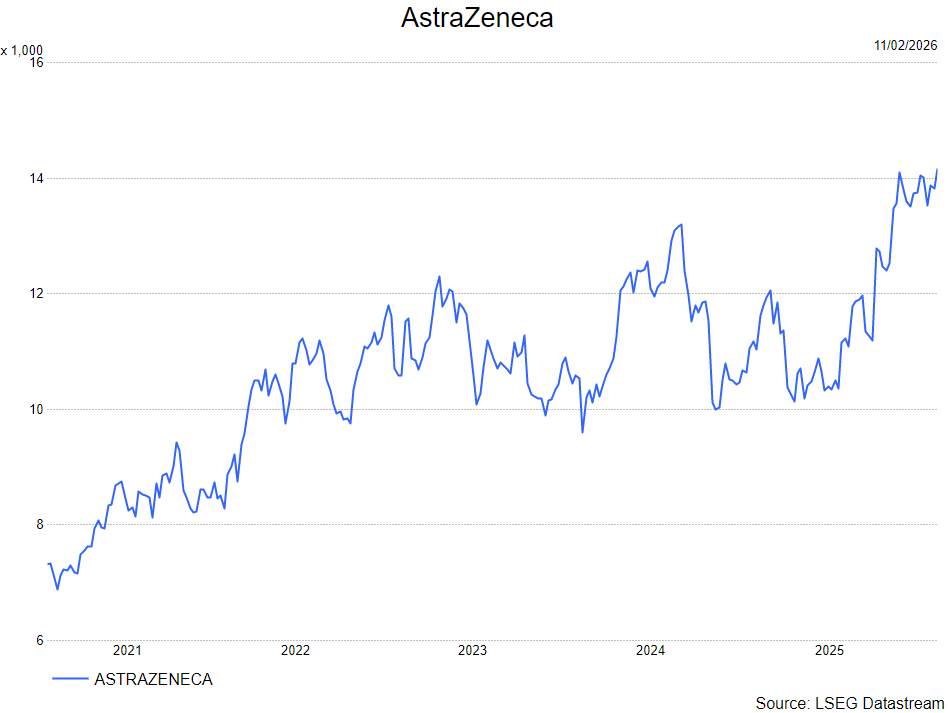

Volgens Andrea heeft het aandeel sinds oktober een sterke herwaardering gekend. De waardering ligt nu, net als bij sectorgenoot Roche, boven 16 keer de verwachte winst over de komende twaalf maanden. Hij benadrukt dat AstraZeneca een van dekwalitatief sterkste farmabedrijven blijft, maar dat het huidige waarderingsniveau de ruimte voor verdere kortetermijnstijgingen beperkt.

Pijplijn blijft een sterke troef

De analist wijst op de ambitie van het management om in 2025 brede groei te realiseren binnen alle therapiegebieden. AstraZeneca ziet de pijplijn daarbij als een kritische succesfactor. Het bedrijf verwijst naar zestien positieve fase‑3‑studies in 2025 en zestien potentiële blokbuster‑medicijnen. De omzetmix blijft volgens Andrea bijzonder gezond: niet alleen groeit de alliantie‑omzet stevig, maar ook de productverkoop blijft toenemen met hoge enkelcijferige percentages – zelfs in segmenten zoals CVRM, waar een deel van de portefeuille met verwachte levenscyclusdruk kampt.

Vooruitblik 2026: groei én veel katalysatoren

Voor 2026 verwacht AstraZeneca opnieuw solide groei. Het bedrijf begeleidt naar een omzetgroei in de midden‑ tot hoog‑enkelcijferige procenten (CER) en een kern‑winst per aandeel die met lage dubbelcijferige percentages moet toenemen (CER). De kernbelastingvoet wordt ingeschat op 18 tot 22 procent. Andrea benadrukt dat 2026 bijzonder katalysatorrijk wordt: meer dan twintig fase‑3‑resultaten worden verwacht, terwijl er ruim honderd fase‑3‑studies lopen. Dit grote aantal klinische mijlpalen ondersteunt volgens hem de waardering, ondanks de gebruikelijke druk door generische concurrentie en aflopende patenten in delen van de portefeuille. Hij ziet de verwachtingen van het bedrijf in lijn met het traditionele AstraZeneca‑profiel: gestage omzetgroei gecombineerd met hefboom op de winst per aandeel.

KBC Securities over AstraZeneca

Volgens Andrea blijft AstraZeneca een kwalitatief uitmuntende speler binnen de wereldwijde farma‑sector, met een uitzonderlijk sterke pijplijn en een solide groeiprofiel. Hij waarschuwt echter dat de recente koersstijging de opwaartse ruimte op korte termijn beperkt.

Andrea bevestigt zijn houden-aanbeveling en koersdoel van 12.200 Gbp.