ma. 29 jul 2019

Op Euronext Amsterdam krijgt Takeaway.com (+4,5%) een staande ovatie voor de doorbraak die het forceerde op de Britse markt. De groep neemt concurrent Just Eat over (+25%), in een fusie ter waarde van zo’n 10 miljard euro die net niet onder gelijken is. De nieuw te vormen groep (52,2% Takeaway.com en 47,8% Just Eat) hoopt samen sterker te staan tegenover Uber Eats en Deliveroo, die samen een robbertje uitvechten in het VK. Sr. Financial Economist Tom Simonts nam de deal onder de loep.

To eat or to be eaten

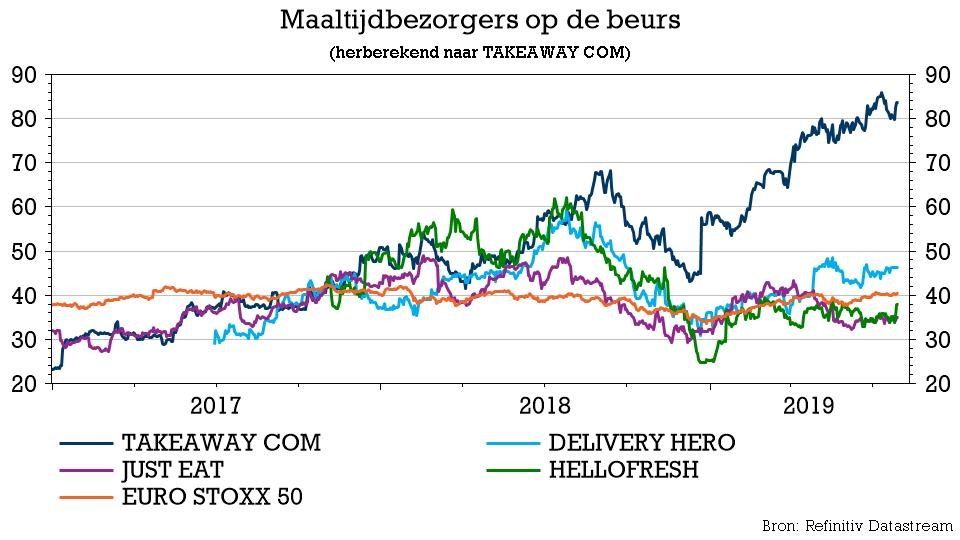

Externe groei is een van de belangrijkste pijlers in de strategie van maaltijdbezorgers. Een dominante marktpositie is een cruciale voorwaarde om te kunnen overleven, omdat enkel zo voldoende kritische massa kan worden opgebouwd. Lees: voldoende klanten bereiken die voldoende opnieuw bestellen en voldoende cash genereren om op die manier voldoende marketing te kunnen voeren en zo nog meer klanten te bereiken. De zogeheten "virtuous circle", die door Takeaway CEO Groen werd samengevat als: ‘Er zijn vier beursgenoteerde bezorgbedrijven in Europa en dat zijn er drie te veel. Schaal is alles!”

Takeaway.com zat de voorbije maanden alvast niet stil en sloot deals in Zuidoost-Europa, Israël, Zwitserland, Duitsland, etc.Amazon zette ondertussen zijn schouders en centen onder Deliveroo, terwijl Uber Eats op een papa en mama met hele diepe zakken kan rekenen. Beide vechten al tijden een bikkelharde strijd uit in het VK, de enige winstgevende markt van Just Eat.

2019: overname Just Eat

Just Eat wordt in de deal die deze ochtend werd bevestigd, gewaardeerd aan 731 pence per aandeel, 15% boven de slotkoers van vrijdag. De operatie zal voltrokken worden in aandelen Takeaway, dat omgerekend 0,09744 eigen aandelen biedt in ruil voor elk aandeel van Just Eat. Dat komt neer op een waardering van vlot 5,6 miljard euro. Het nieuwe fusiebedrijf komt voor 52,2% in handen van de aandeelhouders van Just Eat. De Takeaway-aandeelhouders behouden de resterende 47,8%. De huidige topman van Takeaway.com, Jitse Groen, zou de combinatie leiden. Ook Paul Harrison, momenteel financieel directeur van Just Eat, zou zijn functie behouden in het nieuwe fusiebedrijf.

Beide bedrijven lijken erg complementair te zijn: Takeaway.com is de grootste in onder andere de Benelux, Duitsland en Polen terwijl Just Eat het sterkst staat in Groot-Brittannië, Frankrijk, Spanje, Italië, Denemarken en Noorwegen. De fusiegroep zou op termijn evenwel niet langer noteren in Amsterdam, maar zijn notering enkel nog behouden in het VK.

2018: overname Delivery Hero

Delivery Hero startte de activiteiten in Duitsland in 2010 en haalde via de uithangborden Lieferheld, Pizza.de en Foodora over de eerste negen maanden van 2018 vlot 23 miljoen bestellingen binnen, ongeveer hetzelfde als Takeaway.com in diezelfde periode. In centen betekent dat samen 932 miljoen euro. Operationeel haalde Delivery Hero de bezem door de activiteiten en legde de focus van de portefeuille op de markten die het kan domineren. Onder meer in Australië, Frankrijk, Italië en Nederland werd de handdoek in de ring geworpen. De activiteiten in Duitsland werden eind vorig jaar verkocht aan Takeaway, die daar ongeveer 9x de omzet voor veil had. De Nederlandse koper verwacht zo’n 60 miljoen euro aan synergievoordelen uit de transactie te halen, voornamelijk op het vlak van marketing.

Op de felbevochten Duitse markt moesten zowel Takeaway.com als Delivery Hero flink centen spenderen om klanten voor zich te winnen. In die mate zelfs dat analisten na de operatie de Duitse activiteiten van Takeaway.com niet langer als een verliespost zien.

Delivery Hero (+12%) verwierf na de transactie een belang van 18% in Takeaway.com. Het werd na de transactie de op één na grootste aandeelhouder van Takeaway.com en kreeg daarvoor een zitje in de raad van commissarissen, zolang het belang groter is dan 9,99%. Tot 1 juli volgend jaar mogen geen van de verkregen aandelen verkocht worden, terwijl het belang pas ten vroegste binnen 4 jaar mag verhoogd worden.

Conclusie

De Nederlandse voedselleverancier wordt terecht bedankt door de beleggers, omdat het zich dankzij alweer een belangrijke strategische overname in de absolute Europese top werkt. Dat moet schaalvoordelen opleveren, waardoor het ten volle moet kunnen concurreren met de internationale spelers die zich vandaag vooral in het VK roeren. Qua balans is deze deal perfect verteerbaar, omdat betaald wordt met eigen aandelen. Dat was eerder ook al zo met de overname van Delivery Hero. De omzet zal in elke geval crescendo blijven gaan, net zoals het dat al deed in de voorbije paar jaren, zodat de vraag zich stelt in welke mate de groep zijn zinnen al dan niet gezet heeft op alweer een nieuwe overname.