do. 18 jul 2019

Netflix rapporteerde gisteravond nabeurs over het tweede kwartaal een omzet die 26% groeide tot 4,92 miljard USD. Dit is in lijn met de verwachting van 4,93 miljard USD. De winst per aandeel kwam met 0,60 USD boven de verwachte 0,56 USD uit.

Abonneegroei valt tegen

Het voorbije kwartaal slaagde Netflix erin om netto slechts 2,7 miljoen nieuwe abonnees aan te trekken. Op de Amerikaanse thuismarkt verloor het zelfs 130.000 klanten, terwijl het bedrijf op een netto aangroei van 300.000 had gemikt. Ook internationaal ontgoochelde Netflix met 2,83 miljoen nieuwe klanten, een stuk onder de beoogde 4,7 miljoen.

Vooruitzichten

Netflix verwijst voor de zwakke klantengroei naar prijsverhogingen en een relatief minder sterke line-up aan nieuwe content. Voor het lopende kwartaal verwacht het bedrijf evenwel beterschap: het management rekent op 7 miljoen nieuwe abonnees, wat beter is dan de verwachte 6,3 miljoen. Met nieuwe seizoenen van ‘Stranger Things’, ‘La Casa de Papel’, ‘The Crown’ en ‘Orange Is The New Black’ zou het contentaanbod in het derde kwartaal dan ook sterker moeten zijn.

Voor het volledige boekjaar 2019 rekent Netflix nog steeds een cashburn (negatieve kasstroom) van 3,5 miljard USD.

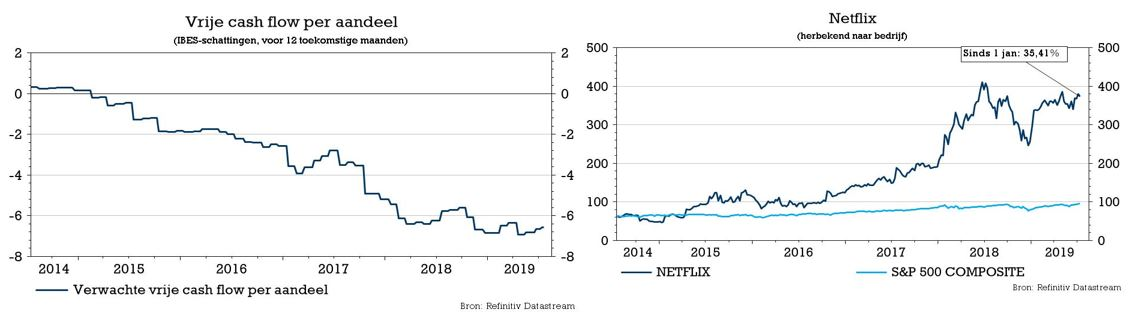

De visie van KBC Asset Management

Volgens analist Kurt Ruts waren de kwartaalcijfers op zich wel goed, maar de markt was vooral teleurgesteld over het aantal nieuwe abonnees. Vooral de daling van het aantal klanten in de VS doet beleggers het benauwd krijgen. Dat speelt zich dan ook nog eens af vóór de lancering van concurrerende diensten zoals HBO Max, Disney+ en Apple TV Plus.

Bovendien zal Netflix in de toekomst belangrijke content zoals ‘Friends’ en ‘The Office’ aan diezelfde concurrenten kwijtspelen. Beleggers kunnen wel leven met de stevige cashburn en de zwakke winstgevendheid, zolang Netflix een sterke abonneegroei kan blijven voorleggen. Het voorbije kwartaal was dat evenwel niet het geval. Het aandeel kelderde in de nabeurshandel dan ook met zo’n 12%. De toekomst zal moeten uitwijzen of dit kwartaal al dan niet een eenmalige uitschuiver was.

Hoewel KBC AM nog steeds in het groeiverhaal van Netflix gelooft, blijft onze analist voorzichtig voor het aandeel. De hoge waardering en negatieve kasstroom zijn en blijven een heikel punt.

De sterke groei die Netflix doormaakt, komt tegen een kostprijs. Het bedrijf moet sterk investeren in nieuwe tv-programma's en films en verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken. Dat heeft dan weer een impact op de abonnee-groei.

De groep zal ook rekening moeten houden met duurdere kostprijzen voor programmering naarmate de concurrentie van onder meer Amazon, Apple, Disney… toeneemt.

KBC AM behoudt de ‘Verkopen’- aanbeveling en ook het koersdoel blijft ongewijzigd op 265 USD.