di. 13 mei 2025

De resultaten van Alfen voor het eerste kwartaal van 2025 waren teleurstellend, vindt KBC Securities-analist Thibault Leneeuw. De omzet van 104 miljoen euro was 6,7% lager dan verwacht, voornamelijk door lagere inkomsten uit de divisie EV Charging (laadstations voor elektrische voertuigen). De vooruitzichten voor 2025 zijn ook naar beneden bijgesteld.

Alfen?

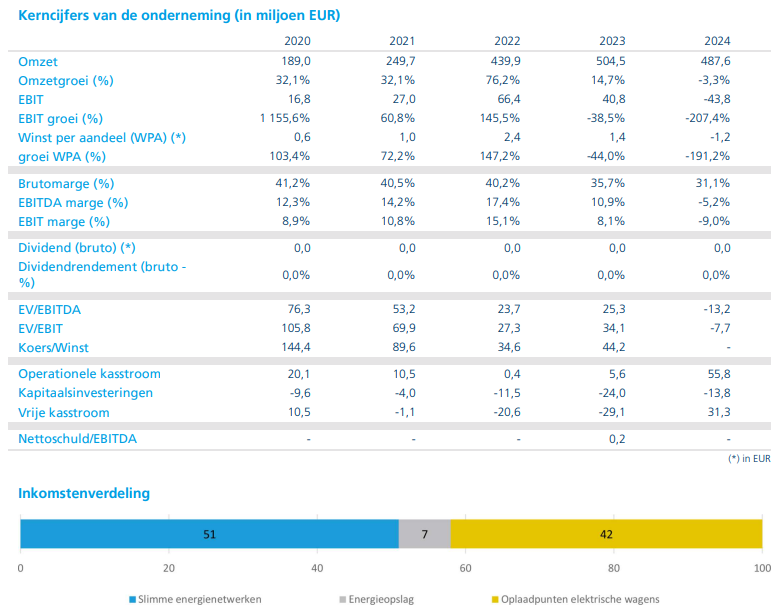

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids, energy storage en EV Charging.

EV Charging: Lagere inkomsten en sterke concurrentie

De inkomsten uit EV Charging daalden in het eerste kwartaal van 2025 met 27,8% op jaarbasis tot euro 28,8 miljoen. Dat is ver onder de verwachtingen (Thibault dacht aan 34 miljoen euro, de gemiddelde analistenverwachting lag op 34,3 miljoen euro). De gemiddelde verkoopprijzen bleven sterk, terwijl de volumes met 35% op jaarbasis daalden.

Alfen verwijst naar de sterke concurrentie in het thuissegment eneen tijdelijke dip in openbare leveringen. Een verbetering in het openbare segment in de komende kwartalen kan worden verwacht. De brutowinstmarge van 39% is in lijn met de door Thibault voorspelde 39% voor de eerste helft van 2025.

Voor 2025 verwacht Alfen nu een omzetdaling tussen 10 en 15%, vergeleken met de eerdere daling van tussen 0 en 10%.

Smart Grid-oplossingen: Inkomsten in lijn met verwachtingen

De inkomsten uit Smart Grid-oplossingen daalden in het eerste kwartaal van 2025 met 1% op jaarbasis tot 54,3 miljoen euro. Dat was in lijn met de verwachtingen (Thibault: 55 miljoen euro, gav: 54,3 miljoen euro).

Het aandeel van de inkomsten van netbeheerders werd met 71% verhoogd, vanwege dat mixeffect landde de brutowinstmarge op 23,9%, onder het middelpunt van de voorspelde vork van 20 à 30% en ver onder Thibaults verwachte brutowinstmarge van 28% voor de eerste helft van 2025.

De volumes voor 2025zullen lager zijn omdat 2 van de 3 Nederlandse netbeheerders te maken hebben met personeelstekorten. Bovendien zorgen strengere regelgeving voor langere doorlooptijden om vergunningen te verkrijgen. Vanwege deze dynamiek verlaagt Alfen de vooruitzichten voor 2025 van eerder 5 tot 10% groei naar een daling tussen 0 à 5% op jaarbasis.

Energy Storage: Lagere inkomsten en prijsdaling

De inkomsten uit Energy Storage daalden in het eerste kwartaal van 2025 met 8,3% op jaarbasis tot 20,7 miljoen euro. Dat was onder de verwachtingen (Thibault: 23 miljoen euro, gav: 23,1 miljoen euro) gedreven door de prijsdaling met 40% tijdens 2024.

De brutowinstmarge van 32,5% in het eerste kwartaal van 2025 was boven het voorspelde bereik van 15 à 25% en ver boven Thibaults schatting van 21,5% voor de eerste helft van 2025. Dit werd voornamelijk gedreven door een eenmalig effect, aangezien bepaalde projectreserves werden vrijgegeven. Een normalisatie van de brutowinstmarge kan worden verwacht.

De orderportefeuille aan het einde van het eerste kwartaal van euro 86 miljoen dekt de eerdere richtlijn van een daling tussen 5 à 15%, die ze verhogen naar een verwachte daling tussen 0 à 10%. Met de huidige orderportefeuille zou Alfen uitkomen op een omzetdaling van ongeveer 12,5%, wat anticipeert op ongeveer euro 11 miljoen aan aanvullende orders voor de rest van 2025.

Lagere omzet en EBITDA-margein het vooruitzicht

De nieuwe voorspelde omzetrange van euro 430 à 480 miljoen (voorheen euro 445 à 505 miljoen), ligt op het middelpunt 5% onder de huidige verwachting van Thibault en 4% onder die van de gav. Alfen verwacht nu een aangepaste bedrijfskasstroommarge (EBITDA-marge) van 5 à 8% (voorheen 7 à 9%). Dat resulteert op het middelpunt van de richtlijn in een aangepaste EBITDA van euro 30 miljoen voor 2025, 19% onder Thibaults verwachting en 24% onder de gav. Oorzaken zijn het negatieve hefboomeffect en lagere brutowinstmarge vanwege de productmix.

KBC Securities over Alfen

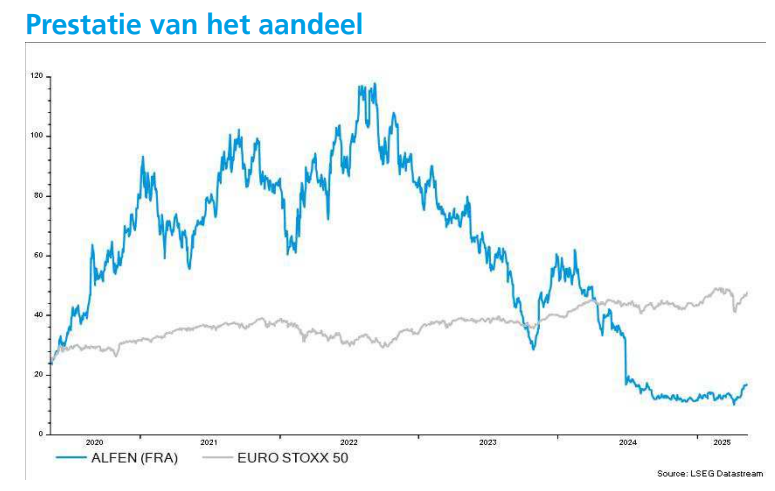

KBC Securities-analist Thibault Leneeuw is teleurgesteld over de prestaties van Alfen in het eerste kwartaal van 2025. Midden februari verlaagde hij nog het koersdoel voor het bedrijf.

Ondanks enkele positieve aspecten, zoals de robuuste brutowinstmarge en de kostenbesparende maatregelen, blijven de verlaagde omzet- en EBITDA-vooruitzichten voor 2025 een punt van zorg. Leneeuw handhaaft het koersdoel van euro 20 en de ‘Opbouwen’-aanbeveling.