do. 18 aug 2022

Tencent rapporteerde resultaten voor het tweede kwartaal die boven de verwachtingen uitkwamen dankzij een sterke kostenbeheersing. De totale omzet daalde met 3% tot 134,0 miljard yuan of omgerekend 19,4 miljard dollar, in lijn met de analistenverwachting en gedrukt door zowel macro-economische als regelgevende tegenwind. De bedrijfswinst daalde met 14% tot 36,7 miljard yuan of omgerekend 5,4 miljard dollar, maar overtrof de analistenverwachting met 8%, vooral dankzij lagere verkoop- en marketinguitgaven (-21%), aldus KBC Asset Management-analist Kurt Ruts.

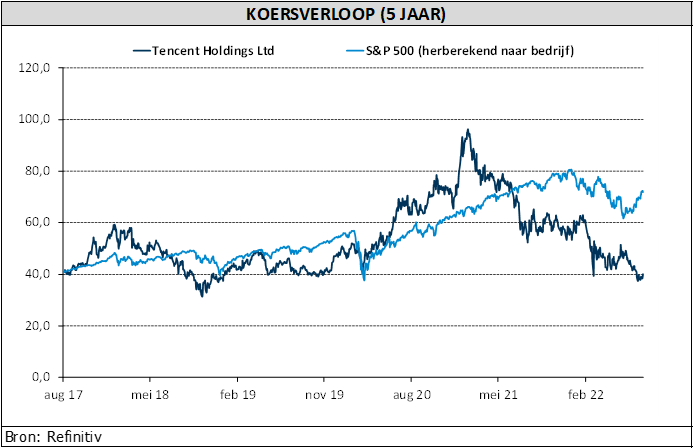

De interim-cijfers van Tencent zijn vanzelfsprekend ook interessante lectuur voor aandeelhouders van Prosus, dat een groot deel van zijn eieren in de Tencent-mand heeft liggen.

De cijfers

De onderliggende nettowinst daalde met 17% tot 4,1 miljard dollar, maar lag 15% boven de analistenverwachting dankzij de betere operationele winst en hogere kostenbesparingen bij geassocieerde bedrijven van Tencent. Op 30 juni 2022 telde superapp WeChat 1,30 miljard maandelijks actieve gebruikers, een stijging met 3,8% op jaarbasis. De verdere omzetverdeling ziet er als volgt uit:

- De totale omzet uit onlinegaming bleef onveranderd op 7,6 miljard dollar. De omzet uit mobiele games kromp met 1% tot 5,9 miljard dollar, terwijl de omzet uit pc-games met 5% steeg tot 1,7 miljard dollar. De omzet uit binnenlandse games daalde met 1% tot 4,7 miljard dollar, als gevolg van een daling van de inkomsten uit games voor minderjarigen en een gebrek aan nieuwe grote titels. Het bedrijf verwacht de impact van de beschermingsmaatregelen voor minderjarigen volledig te kunnen verwerken in de tweede helft van dit jaar, aangezien de basis in september opnieuw wordt ingesteld. De internationale omzet uit games daalde met 1% (onveranderd bij constante valuta), tegenover een groei met 8% in het eerste kwartaal van 2022. Het bedrijf wijt deze vertraging aan een verdere normalisering van de bestedingen van overzeese gamers na de crisis.

- De omzet uit onlinereclame bedroeg 2,7 miljard dollar, een daling met 18% die in de lijn ligt van de daling in het vorige kwartaal en vooral te wijten is aan zwakte in de sectoren internetdiensten, onderwijs en financiën.

- De omzet uit Fintech & Cloud steeg met 1% tot 6,2 miljard dollar, een vertraging ten opzichte van de 10% groei in het vorige kwartaal. De betalingsactiviteiten waren zwak sinds medio maart, als gevolg van de heropleving van COVID-19 in verschillende steden in China, wat de groei van het betalingsvolume negatief beïnvloedde. In juni is het betalingsvolume echter weer gestegen tot boven de 10%. De cloudomzet liet een bescheiden daling zien omdat Tencent zich bleef richten op de kwaliteit van de groei en inspanningen bleef leveren om verliesgevende activiteiten af te bouwen.

Tencents vooruitzichten

Tijdens de conference call sloeg het management een zelfverzekerde toon aan, vond analist Kurt Ruts. Het regelgevingsklimaat is genormaliseerd met een recent beleid dat positief is voor de platformeconomie. Er is dit jaar geen belangrijke nieuwe of negatieve regelgeving geweest.

Tencent verwacht de komende kwartalen opnieuw een (positieve) winstgroei te kunnen realiseren, zelfs als de macro-economie en de wereldwijde gamemarkt zwak blijven, dankzij een intensivering van de kostenbesparingen en nieuwe groeigebieden zoals korte video’s. In het tweede kwartaal is het personeelsbestand met meer dan 5.000 gekrompen en in het tweede kwartaal zullen nog meer besparingen volgen.

De helft van de omzet komt uit activiteiten die gericht zijn op de Chinese economie, zoals commerciële betalingen en reclame. Het betalingsverkeer zette zijn herstel in juli voort en ook de reclame is herstellende.

Volgens het management weerspiegelt de internationale vertraging van de gamemarkt de bredere markt en is het tot dusver niet duidelijk of macro-tegenwind of de normalisering na de COVID-19-periode hieraan debet zijn. Historisch gezien zijn videogames bestand tegen een recessie, maar de overgang naar uitgaven in de games zou de activiteit iets cyclischer kunnen maken. Tencent is echter optimistisch over zijn pijplijn en geeft aan dat er in de komende maanden enkele goede games zullen worden gelanceerd, zowel in China als in het buitenland.

Verkoop Meituan?

Het bedrijf ontkende ook geruchten dat het zijn belang in voedselbezorger Meituan (niet gewaardeerd) zou verkopen. Tencent gelooft dat het aandeel ondergewaardeerd is en dat geldt ook voor de beleggingsportefeuille. Daarom zal Tencent zich blijven richten op het terugkopen van aandelen. Tencent heeft 90 miljard dollar aan beursgenoteerde holdings, 50 miljard dollar aan privébeleggingen en 40 miljard dollar in contanten, dus het heeft ruim voldoende mogelijkheden om waarde terug te geven aan aandeelhouders via de verkoop van aandelen en het terugkopen van aandelen, aldus het management.

KBC Asset Management over Tencent

De groei van Tencent vertraagde sterk in het tweede halfjaar van 2022 als gevolg van een samenloop van tegenwinden, legt analist Kurt Ruts uit. Sommige daarvan waren macro-economisch van aard (bv. stroomtekorten, uitbraken van COVID-19, kredietkrapte en een trage consumptiegroei), terwijl andere meer bedrijfs-/sectorspecifiek waren (wet op de bescherming van persoonsgegevens, strenger toezicht op de tijd die minderjarigen aan games besteden).

Analist Kurt Ruts verwacht dat de (winst)groei van Tencent zich in de tweede helft van 2022 zal herstellen naarmate het bedrijf deze problemen aanpakt. Hij denkt zelfs dat het tweede kwartaal het dieptepunt voor de winstgroei kan zijn, vooral omdat het management de kosten agressief onder controle houdt.

Als we verder kijken dan het huidige kwartaal, ziet analist Kurt Ruts nog steeds een zeer aantrekkelijke risico-beloning voor een bedrijf met aantrekkelijke structurele groeivooruitzichten en leidende posities in enkele van de meest aantrekkelijke segmenten van het Chinese internet, dat wordt verhandeld tegen slechts 12x de winst per aandeel voor 2023 (gecorrigeerd voor de waarde van zijn beleggingsportefeuille). Daarom herhalen hij zijn “Kopen”- aanbeveling. Het koersdoel krijgt wel een knip van 10 dollar tot 65 dollar. Voor Prosus, dat meer dan 80% van zijn intrinsieke waarde ontleent aan zijn Tencent-belang, worden zowel “Kopen”-aanbeveling als koersdoel van 95 euro bevestigd.