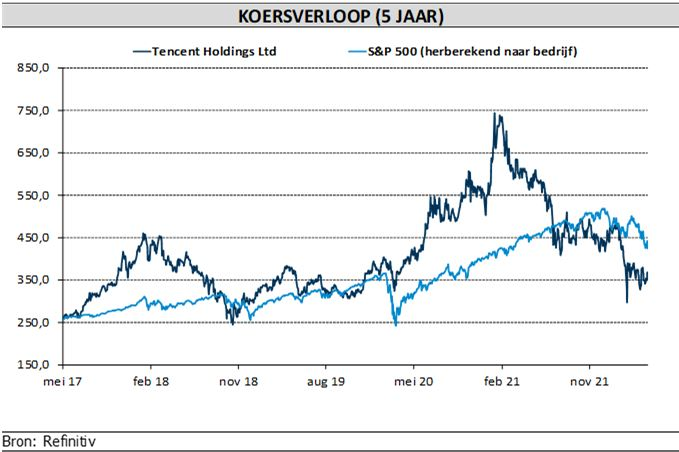

do. 19 mei 2022

Tencent rapporteerde over het eerste kwartaal resultaten die onder de verwachtingen lagen door macro-economische en regelgevende druk. Tegenvallende cijfers, dus, echter zonder impact op 75 dollar koersdoel en “Kopen”-advies van KBC Asset Management-analist Kurt Ruts. Dat is voor Prosus niet anders, want analist Kurt Ruts blijft daar bij zijn “Kopen”-advies en 95 euro koersdoel. De holding ontleent meer dan 80% van zijn intrinsieke waarde ontleent aan zijn Tencent-belang.

Neerwaartse druk, enkel gecompenseerd door lagere marketing uitgaven

De totale omzet bleef steken op 135,5 miljard yuan, zo’n 4% onder de verwachtingen van 140,7 miljard. De aangepaste operationele winst daalde met 15% tot 36,5 miljard yuan, maar was in grote lijnen in lijn met de analistenverwachting omdat de marketinguitgaven lager dan verwacht lagen. De onderliggende nettowinst daalde met 23% tot 25,5 miljard yuan, wat dan weer 4% onder de analistenlat lat lag door toenemende verliezen bij geassocieerde deelnemingen van Tencent. Op 31 maart 2022 telde superapp WeChat 1,29 miljard maandelijks actieve gebruikers, een stijging met 3,8% op jaarbasis.

- Onlinegaming: De totale omzet daalde met 2% tot 52,4 miljard yuan, terwijl de omzet uit mobiele games 3% terugviel tot 40,3 miljard yuan en de omzet uit pc-games met 2% stegen tot 12,1 miljard.

- De omzet uit binnenlandse games, een erg belangrijke indicator, viel met 3% terug tot 33,0 miljard yuan, wat een verdere vertraging inhoudt ten opzichte van de groei met zo’n 1% in het vierde kwartaal van 2021 en 5% in het derde kwartaal van 2021. Dat is geheel te wijten aan een daling van de omzet uit games voor minderjarigen en een gebrek aan de lancering van nieuwe grote titels. Het bedrijf verwacht de impact van de beschermingsmaatregelen voor minderjarigen volledig te kunnen verwerken in de tweede helft van dit jaar, aangezien de basis in september opnieuw wordt ingesteld.

- De groei van de omzet uit internationale games daalde tot 8% bij constante valuta, daar waar de groei in het vierde kwartaal nog uitkwam op 24% in het vierde kwartaal van 2021. Het bedrijf wijt deze vertraging aan de postCOVID-19-normalisering van de bestedingen van overzeese gamers.

- De omzet uit onlinereclame daalde met 18% tot 18,0 miljard yuan, wat wil zeggen dat de daling versnelde ten opzichte van het vorige kwartaal, toen de teller met 13% terugviel. Dat is vooral te wijten aan zwakte in het onderwijs, de internetdiensten en de e-commerce. Binnen de onlinereclame bedroegen de inkomsten uit mediareclame (video, nieuwsapps, enz.) nog maar 2,3 miljard yuan, een daling van 30% op jaarbasis door lagere reclame-inkomsten uit Tencent News en Tencent Video apps. De omzet uit reclame op sociale media daalde met 15% tot 15,7 miljard yuan.

- Fintech & Cloud: de omzet steeg met met 10% tot 42,8 miljard, maar dat is een vertraging ten opzichte van de 25% groei in het vorige kwartaal.

- De betalingsactiviteiten zijn sinds medio maart zwak als gevolg van de heropleving van COVID-19 in verschillende steden in China, wat een negatieve invloed heeft gehad op de groei van de betalingsvolumes in categorieën zoals transport, restauratiediensten en kleding.

- Het management gaf aan dat de cloudomzet een bescheiden daling liet optekenen omdat Tencent zijn focus verlegde naar de kwaliteit van de groei door proactief verlieslatende IaaS-contracten af te bouwen. De inkomsten uit PaaS zijn echter gestegen, met name in de videocloud en cyberbeveiliging.

Tencents vooruitzichten

Voor het lopende kwartaal verklaarde het management dat het advertentiesentiment tot nu toe “zwak” blijft omdat belangrijke segmenten hun uitgaven aanzienlijk hebben verlaagd. Tencent verwacht dat de reclameactiviteiten eind 2022 weer zullen groeien dankzij een verbeterde macro-economische achtergrond en verdere upgrades van haar advertentieoplossingen. Het herstel van de reclame-inkomsten kan echter worden verstoord door aanhoudende COVID-19-interventies, hoewel gemakkelijkere vergelijkingspunten en nieuwe video-inventaris de omzetgroei zal ondersteunen.

KBC Asset Management over Tencent

De kloof tussen de werkelijke omzet en de de analistenverwachting werd voornamelijk veroorzaakt door een sneller dan verwachte vertraging van Tencents omzet uit internationale gaming. Ondanks deze onverwachte daling van de internationale game-inkomsten blijft analist Kurt Ruts vertrouwen houden in de vooruitzichten van Tencents overzeese game-venture, gesteund door zijn uitgebreide portefeuille van hoogwaardige game-activa die het de voorbije jaren op belangrijke overzeese markten heeft verworven.

Samen met deze eerder matige eerste kwartaal cijfers herinnert analist Kurt Ruts er aan dat groei van Tencent sterk vertraagde in het tweede halfjaar van 2021 als gevolg van een samenloop van tegenwind. Sommige daarvan waren macro-economisch van aard (bv. stroomtekorten, uitbraken van COVID-19, kredietkrapte en trage consumptiegroei), terwijl andere meer bedrijfs-/sectorspecifiek waren (wet op de bescherming van persoonsgegevens, strenger toezicht op de tijd die minderjarigen aan games besteden). Analist Kurt Ruts verwacht dat de (winst)groei van Tencent zich in de loop van 2022 zal herstellen naarmate het bedrijf deze problemen op jaarbasis aanpakt.

Intussen ziet het er steeds meer naar uit dat het huidige kwartaal slechter zal zijn dan het eerste kwartaal, aangezien de advertentie-inkomsten van Tencent in het tweede kwartaal waarschijnlijk nog verder zullen dalen. Bovendien zal het zwakkere betalingsvolume gevolgen hebben voor de groei van Fintech.

Toch ziet analist Kurt Ruts na dit eerste kwartaal nog steeds een zeer aantrekkelijke risico-beloning voor een bedrijf met aantrekkelijke structurele groeivooruitzichten en leidende posities in enkele van de aantrekkelijkste segmenten van het Chinese internet, dat wordt verhandeld tegen slechts 14x de winst per aandeel voor 2023 (gecorrigeerd voor de waarde van zijn beleggingsportefeuille). Daarom blijft het koersdoel op 75 dollar, met “Kopen”-advies. Ook het koersdoel van 95 euro voor Prosus, dat meer dan 80% van zijn intrinsieke waarde ontleent aan zijn Tencent-belang, blijft net zoals het “Kopen”-advies behouden.