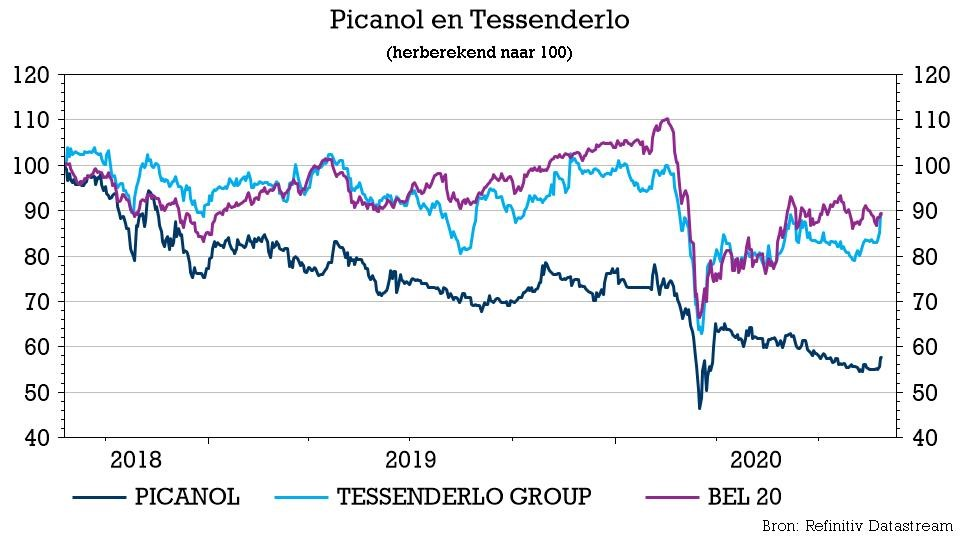

do. 27 aug 2020

Picanol en Tessenderlo kwamen deze morgen zoals steeds in duo met interimcijfers en de resultaten van de eerste kregen een duwtje in de rug van de tweede. Tessenderlo verhoogt immers de verwachtingen voor het volledige boekjaar en daar kon Picanol als grootste aandeelhouder van profiteren. KBC Securities-analist Wim Hoste verhoogt het advies voor de weefgetouwenbouwer van “Houden” naar “Opbouwen”.

Resultaten Tessenderlo

Tessenderlo zag de gecorrigeerde EBITDA in de eerste jaarhelft 25,6% hoger gaan en presteerde daarmee beter dan verwacht. De divisies Agro en Biovalorization tekenden een beter dan verwachte omzetgroei op, terwijl we bij Industrial Solutions een onverwacht stabiele aangepaste EBITDA zien.

Per divisie levert dat volgend plaatje op:

- Agro: De omzet steeg met 2,7% tot 362,2 miljoen euro (vs. 366,9 miljoen verwacht) en de aangepaste EBITDA ging 19,5% hoger tot 84,5 miljoen euro (70,7 miljoen verwacht). Tessenderlo geeft aan te hebben geprofiteerd van gunstige marktomstandigheden voor Crop Vitality en TKI, terwijl de aangepaste EBITDA van Novasource stabiel bleef.

- Bio-valorization: De omzet steeg met 8,4% tot 287,6 miljoen euro (269,8 miljoen verwacht) en de aangepaste EBITDA ging 80,1% hoger tot 45,3 miljoen euro (28,3 miljoen verwacht), waarmee het herstel van vorig jaar wordt bevestigd. Volgens KBC Securities werd dit mee ondersteund door een verhoogde collageenpeptidecapaciteit, wat vervolgens een hogere marge zou opleveren.

- Industrial Solutions: De omzet daalde met 8 % tot 250,6 miljoen euro (259,2 miljoen verwacht), waarbij vooral de kunststofbuizensector door Covid-19 werd geimpacteerd. De aangepaste EBITDA was ongeveer stabiel op 24,8 miljoen euro (21,3 miljoen verwacht). De aangepaste EBITDA van DYKA daalde, maar dat werd gedeeltelijk gecompenseerd door een gunstige evolutie van de inputkosten en kostenbesparende maatregelen. De EBITDA van de overige activiteiten was stabiel.

- T-Power: De omzet daalde met 0,5% tot 34,6 miljoen euro, maar de aangepaste EBITDA steeg van 24,4 naar 27,4 miljoen euro (25,5 miljoen verwacht), ondersteund door inspanningen op het gebied van kostenoptimalisatie.

De visie van KBC Securities

Tessenderlo ziet voldoende reden om de verwachting voor een hogere gecorrigeerde EBITDA voor het volledige boekjaar op te trekken tot een stijging van 10-20 %. Eerder sprak de groep voor het volledige boekjaar van een eerder vage “hogere” EBITDA. Analist Wim Hoste zal op basis van de interimcijfers de verwachtingen verhogen en handhaaft het “Opbouwen”-advies met een koersdoel van 35 euro.

Resultaten Picanol

De beter dan verwachte halfjaarcijfers en de verhoogde vooruitzichten bij Tessenderlo hebben ook een belangrijke impact op het interimrapport van Picanol. Die rapporteerde voor de eerste helft van 2020 een stijging van de gecorrigeerde EBITDA met 13%, terwijl KBCS op een daling met 8% mikte. Die outperformance is vooral toe te schrijven aan de Tessenderlo-bedrijven. De omzet van Machines and Technologies daalde immers met 24% tot 200,6 miljoen euro en de aangepaste EBITDA dook van 28,3 naar 13,5 miljoen euro. Beide cijfers waren wel iets beter dan verwacht.

Picanol verhoogde de verwachting voor de aangepaste EBITDA (exclusief voorraad herwaarderingseffecten) van een vlakke evolutie naar een hogere aangepaste EBITDA. Het onzekere macro-economische klimaat zorgt voor een aanzienlijke afkoeling in de wereldwijde machinemarkt, maar dat moet meer dan gecompenseerd worden door de Tessenderlo segmenten.

De visie van KBC Securities

Analist Wim Hoste verwelkomt de beter dan verwachte resultaten van Tessenderlo. Daartegenover staat dat de zichtbaarheid voor de zeer cyclische weefmachinemarkt nog steeds beperkt is, ook al speelt de positie als marktleider in het voordeel van Picanol.

Naar aanleiding van de beter dan verwachte cijfers zullen de verwachtingen voor Picanol worden opgetrokken. Het advies gaat alvast van “Houden” naar “Opbouwen”; terwijl het koersdoel voorlopig nog onveranderd blijft op 62 euro.