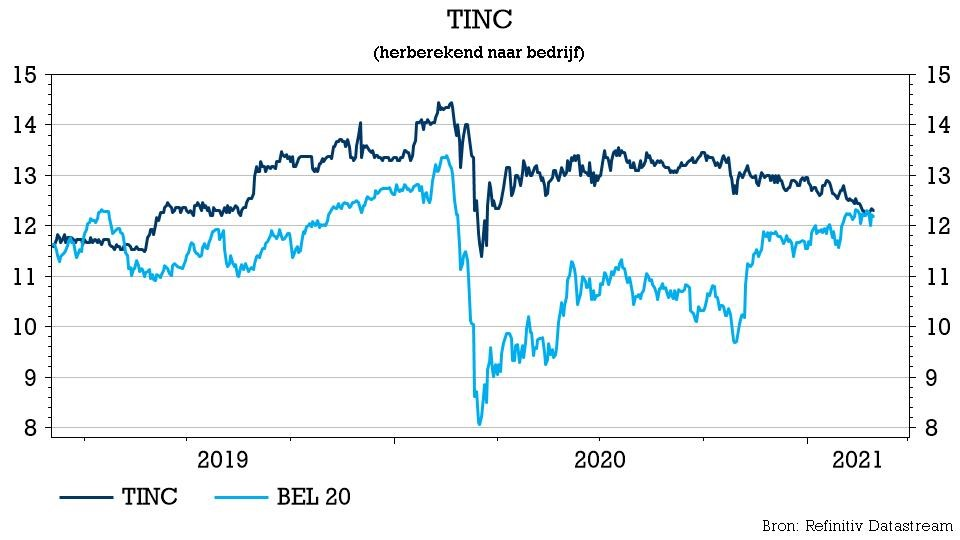

wo. 3 mrt 2021

TINC, de investeringsmaatschappij die participeert in bedrijven die actief zijn in het realiseren en uitbaten van infrastructuur, publiceerde een update over de eerste zes maanden van zijn gebroken boekjaar 2020/2021 en die had weinig verrassingen in petto. Covid-19 had geen wezenlijke invloed op de participaties van TINC, waardoor het aandeel in onzekere tijden een rustige haven biedt. Maar nu de wereld zich geleidelijk van de coronapandemie herstelt, zal het TINC-aandeel volgens KBC Securities-analist Joachim Vansanten minder goed presteren dan de bredere markt.

Financiële resultaten

Het portefeuilleresultaat kwam in de eerste jaarhelft van het boekjaar 2020/2021 uit op 12,9 miljoen euro, wat resulteert in een nettowinst van 10,5 miljoen euro of 0,29 euro per aandeel. Na de uitkering van het dividend van 0,51 euro in oktober 2020 daalde de netto-actiefwaarde licht ten opzichte van het 2019/2020 resultaat, nl. van 12,26 euro per aandeel naar 12,03 euro per aandeel.

De investeringsportefeuille van TINC omvat momenteel 22 participaties met een waarde van 372,3 miljoen euro (vs. 340 miljoen voor het boekjaar 2019/2020). De portefeuille wordt gewaardeerd op basis van een gewogen gemiddelde disconteringsvoet van 7,83%.

TINC bevestigt zijn ambitie om voor het lopende boekjaar een brutodividend van 0,52 euro per aandeel uit te keren. De cashpositie bedraagt 62,9 miljoen euro, met 41,6 miljoen euro aan uitstaande verplichtingen.

Participaties in actie

TINC's participaties bleven tijdens de coronapandemie functioneren zonder noemenswaardige verstoringen. Tijdens de eerste helft van het gebroken boekjaar investeerde het bedrijf 26,3 miljoen euro, waarvan 22,7 miljoen in participaties onder uitstaande gecontracteerde investeringsverplichtingen (windmolenpark Kroningswind, Storm Vlaanderen, Réseau Abilis en Glasdraad).

Bovendien nam TINC een bijkomend belang in A15 Maasvlakte-Vaanplein voor 3,6 miljoen euro. De PPS-participaties (publiek-private samenwerkingsverbanden) van TINC kenden vrijwel geen onbeschikbaarheid. Waar dat wel het geval was, werden de kosten gedragen door TINC's onderaannemers of operationele partners.

Hoewel de totale productie van energie in overeenstemming was met de langetermijnprognoses van TINC, zijn de stroomprijzen in de eerste helft van 2020 sterk gedaald, waarna ze zich licht hebben hersteld. TINC heeft hiermee rekening gehouden in zijn prognoses. TINC's sensitiviteitsanalyse geeft aan dat een verdere daling van de energieprijzen met 10% de waarde van de portefeuille met zo’n 1,2% zou doen dalen (-4,4 miljoen euro).

De vraaggestuurde participaties hebben in het algemeen gepresteerd zoals verwacht. Parkeergarage Eemplein en De Haan Vakantiehuizen hebben een tijdelijk effect ondervonden als gevolg van een daling van het aantal klanten tijdens de Covid-19-pandemie. Dat werd al opgenomen in de prognoses van TINC. De projecten in aanbouw kunnen als gevolg van Covid-19 te maken krijgen met vertragingen en/of hogere kosten, al zal de impact waarschijnlijk niet materieel zijn.

De mening van KBC Securities

Analist Joachim Vansanten zag geen verrassingen in de halfjaarupdate van TINC. Al bij al is de impact van de coronapandemie beperkt gebleven. Als er al een impact was, is die al verwerkt in de vooruitzichten van TINC en dus ook in diens prognose voor de nettactiefwaarde.

KBC Securities beschouwt TINC nog steeds als een stabiel dividendaandeel dat wordt ondersteund door voorspelbare kasstromen op lange termijn. Tegen de huidige koersen, bedraagt het dividendrendement 4,2%, wat analist Joachim Vansanten interessant vindt.

Hij herhaalt het koersdoel van 14 euro, omdat hij meent dat een premie gerechtvaardigd is gezien TINC’s conservatieve waardering van de portefeuille. Ondanks de verdere neerwaartse druk op de rente heeft TINC de disconteringsvoet grotendeels stabiel gehouden. Het advies blijft “Houden”, omdat KBC Securities verwacht dat het aandeel minder goed zal presteren dan de bredere markt nu de wereld zich herstelt van de pandemie.