wo. 8 sep 2021

Boekjaar 2020-2021 bleek beter dan verwacht bij TINC, dankzij hogere dividendinkomsten (van 7,5 naar 14,6 miljoen euro) en niet-gerealiseerde winsten op de portefeuille (van 6,3 naar 12,4 miljoen euro, te wijten aan een lagere kapitaalkost). De nettowinst steeg van 0,55 naar 0,85 euro per aandeel, terwijl de intrinsieke waarde met 2,7% steeg tot 12,59 euro per aandeel. De faire waarde van de hele portefeuille steeg met 16,6% op jaarbasis tot 396,9 miljoen euro. Eén en ander leidt tot een dividend van 0,52 euro per aandeel (4% bruto). KBCS verhoogt het advies van “Houden” naar “Opbouwen”, met ongewijzigd koersdoel van 14 euro.

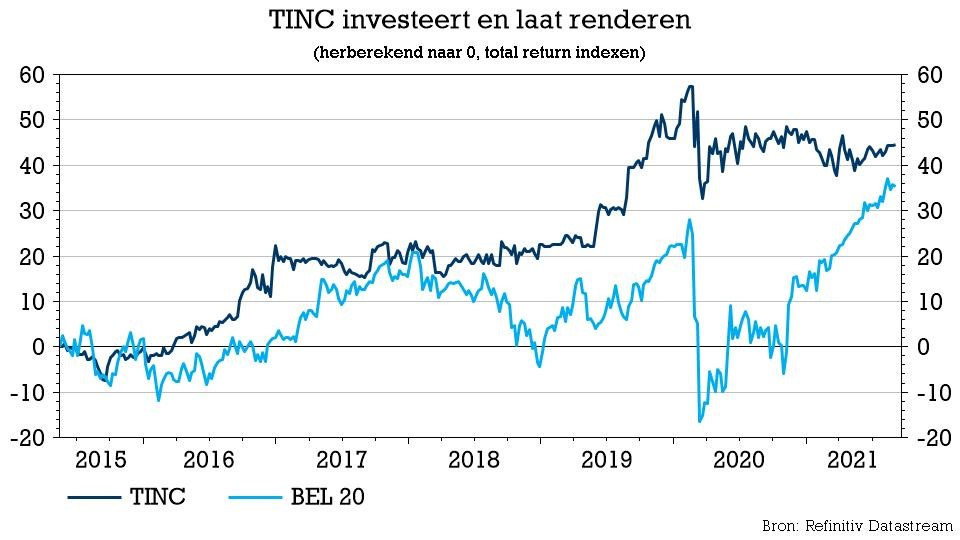

TINC voor beginners

TINC is binnen het Belgische vastgoedsegment een vreemde eend. Het investeert enkel in lange termijn infrastructuurprojecten met het oog op stabiele dividenden en kasstromen. Het bedrijf kwam op 12 mei 2015 naar de beurs en is vandaag zo’n 470 miljoen euro waard. Het is voor 10,67% in handen van investeringsmaatschappij Gimv, terwijl de Belgische overheid via Belfius 11,5% aanhoudt. Beide kijken uit naar een dividend dat jaarlijks stabiel moet toenemen. En dat blijkt ook dit jaar het geval.

Jaarcijfers

- Het portefeuilleresultaat steeg met 61,1% op jaarbasis van 22,5 tot 36,5 miljoen euro en levert zo een nettowinst op van 31,1 miljoen euro (74,1% meer dan in het vorige boekjaar). De groei is te wijten aan een toename van de portefeuille, de goede prestatie van de participaties en stijgende marktprijzen voor kwaliteitsvolle infrastructuur.

- Met 27,8 miljoen euro bleef de kasstroomgeneratie vanuit de participaties naar TINC erg sterk.

Balans

- Het eigenvermogen steeg tot 457,9 miljoen euro, of 12,59 euro per aandeel. Dat is 2,7% meer dan een jaar eerder, na aftrek van het 18,5 miljoen euro dividenden (0,51 euro per aandeel) in oktober 2020.

- De kaspositie klokte het boekjaar af op 60,3 miljoen euro, wat moet dienen om te voldoen aan lopende investeringstoezeggingen en om in te spelen op nieuwe opportuniteiten.

Portefeuille

De investeringsportefeuille bevat 22 participaties in België, Nederland en Ierland met een reële waarde van 396,9 miljoen euro. Dat is 16,6% meer dan vorig boekjaar, zo’n 56,6 miljoen euro, en het resultaat van investeringen in bestaande en nieuwe participaties (47,9 miljoen euro), terugbetalingen uit participaties (-4,3 miljoen euro) en de groei van de reële waarde van de portefeuille (12,5 miljoen euro).

- Waardering: de groei van de reële waarde vloeit voort uit de daling van de gehanteerde verdisconteringsvoeten voor participaties in publieke infrastructuur en energie-infrastructuur. Vandaag wordt de portefeuille gewaardeerd via een verdisconteringsvoet van 7,59%, een pak lager dan de 7,82% die op 30 juni 2020 werd gehanteerd.

- Investeringen: er werd 37,5 miljoen euro geïnvesteerd in participaties onder uitstaande gecontracteerde investeringstoezeggingen. Dit betreft investeringen in het windpark Kroningswind, bijkomende investeringen in de windparken van Storm Vlaanderen, investeringen in nieuwe bijkomende zorgcentra van het netwerk voor personen met een mentale beperking Réseau Abilis, en bijkomende groei-investeringen in het glasvezelbedrijf GlasDraad en in Datacenter United. Voorts heeft TINC een bijkomend belang verworven in het Nederlandse publiek-private samenwerkingsverband A15 Maasvlakte-Vaanplein (€ 3,6 miljoen) en bijkomend geïnvesteerd in de zorgcentra van Réseau Abilis (€ 6,8 miljoen)

De verhouding tussen de vier focusgebieden in de portefeuille vertoont een mooie spreiding met 33% publieke infrastructuur(PPP), 30% energie infrastructuur, 19% digitale infrastructuur en 18% ondersteunend vastgoed.

- PPP: de faire waarde steeg van 124 naar 132 mijloen euro. Tinc meldde dat deze participaties vrijwel geen onbeschikbaarheid hebben gekend omwille van covid. De waardering kreeg een duw in de rug van een lagere verdisconteringsvoet (daling van 7,5% naar 7,0%). De schuldratio in dit segment bedraagt 75%, met een looptijd van 22 jaar.

- Energie: de faire waarde steeg van 102 naar 117 miljoen euro. Te noteren is dat de inkomsten per Mwh een opwaartse trend vertonen tot ongeveer 120 euro, tegenover 105 aan het begin van het boekjaar. Een verdere stijging van de energieprijzen met 10% zou de faire waarde van de portefeuille met 4,4 miljoen doen stijgen. Ondertussen daalde de verdisconteringsvoet van 7,29% naar 7,53%. De schuldratio in dit segment bedraagt 43,4% met een looptijd van 12 jaar.

- Digitale Infrastructuur: staat voor een brede waaier van activa die de ruggengraat vormen van een steeds beter geconnecteerde wereld en waarmee allerhande digitale diensten worden geleverd. De faire waarde van dit nieuwe segment bedraagt 76 miljoen euro. Het segment omvat de glasvezel- en datacenteractiviteiten en heeft een verdisconteringsvoet die merkelijk hoger is dan de andere segmenten, ondanks die daalde van 9,31% naar 8,69%. De schuldratio bedraagt 8% voor een looptijd van 6 jaar.

- Ondersteuning vastgoed: dit omvat een verscheidenheid aan gebouwen die een rol van maatschappelijk belang vervullen in de gezondheidssector, op het vlak van welzijn, mobiliteit of ter bevordering van wetenschappelijk onderzoek. De faire waarde van dit segment bedraagt 71 miljoen euro, waarbij de participaties in het algemeen in lijn der verwachtingen gepresteerd hebben. De Covid-19 impact is genormaliseerd en de verdisconteringsvoet daalde van 8,31% naar 8,02%. De schuldratio bedraagt 47,3% voor een looptijd van 16 jaar.

TINC heeft uitstaande contractuele investeringstoezeggingen ten belope van 25 miljoen euro. In combinatie met de huidige participaties zal de waarde van de portefeuille van TINC op termijn evolueren tot zo’n 420 miljoen euro.

Dividend

Aan de aandeelhouders wordt een uitkering voorgesteld van 0,52 euro per aandeel. Dit is een toename van 2,0 % ten opzichte van het vorige boekjaar en van 11,2% ten opzichte van de uitkering ten tijde van de beursgang in 2015.

Het dividend vertegenwoordigt een bruto rendement van 4,16% op de slotkoers van het aandeel op het einde van het voorbije boekjaar en wordt volledig gedekt door de kasstromen die TINC ontvangt uit de investeringsportefeuille.

KBC Securities over TINC

De cijfers liggen iets boven verwachting van KBC Securities, dat TINC als een stabiel dividendaandeel aanprijst dat wordt ondersteund door op lange termijn voorspelbare kasstromen. Tegen de huidige koersen bedraagt het dividendrendement een interessante4%, wat voldoende is om het bestaande koersdoel van 14 euro te ondersteunen. De analist van KBC Securities blijft van mening dat een premie ten opzichte van de intrinsieke waarde gerechtvaardigd is gezien de conservatieve waardering van de portefeuille, ondanks de verdisconteringsvoet na vorig boekjaar al wat gedaald is. KBCS verhoogt wel de aanbeveling van “Houden” naar “Opbouwen” omdat TINC minder goed presteerde dan andere dividendaandelen en omdat hun duurzame beleggingsstrategie gewaardeerd wordt.